Schriftliche

Steuerberaterprüfung 2024

Themenauswertung der „Dauerbrenner“ und wichtige Tipps für 2024

Autorin: Dr. Elke Lehmann

Der nachfolgende Beitrag thematisiert die Aufgabe aus der Erbschaft-/Schenkungsteuer und Bewertung des ersten Prüfungstags der schriftlichen StB-Prüfung1. Die Analyse der Prüfungsklausuren der letzten Jahre lässt feste Lösungsabläufe sowie regelmäßig wiederkehrende Themenschwerpunkte erkennen.2 Diese Prüfungsschwerpunkte müssen Sie sich aneignen und am Ende Ihrer Vorbereitungszeit sicher beherrschen, um ein Maximum an Punkten in der knappen Bearbeitungszeit erzielen zu können. Ergänzt wird dieser Beitrag durch Tipps zur Klausurtechnik sowie Details zu ausgewählten Sondervorschriften, die zunehmend eine Rolle in den Prüfungsklausuren spielen können. Abschließend werden Hinweise für die anstehende Klausur in der schriftlichen StB-Prüfung 2024 gegeben.

Diesen Beitrag können Sie sich auch als PDF herunterladen:

- Allgemeines

- Themenauswertung der Stb-Prüfungen 2023 - 2019

- Tipps zur Prüfungsvorbereitung

- Aufgabenstellung

- Klausurtechnik - Prüfungsschema für typische Fallgestaltungen in der Stb-Prüfung

- Ausgewählte Sondervorschriften

- Erbrechtlicher Zugewinnausgleich nach § 5 Abs. 1 ErbStG

- Berücksichtigung früherer Erwerbe nach § 14 ErbStG

- Tarifbegrenzung nach § 19a ErbStG

- Anrechnung ausländischer Erbschaftsteuer nach § 21 ErbStG

- Besteuerung von Renten, Nutzungen und Leistungen nach § 23 ErbStG

- Mehrfacher Erwerb desselben Vermögens nach § 27 ErbStG

- Ausblick: Schriftliche Stb-Prüfung 2024

- Kostenfreies NWB Abo sichern!

Der erste Prüfungstag ist erfahrungsgemäß hinsichtlich des Zeitmanagements der schwierigste. Seit der Prüfung 2022 gibt es in den Prüfungsklausuren aber zumindest den für das Zeitmanagement hilfreichen Ausweis der groben Punkteverteilung für die einzelnen Sachverhalte. Hierbei gab es jedoch Unterschiede:

- In der Prüfungsklausur 2022 beschränkte sich dieser Ausweis für den hier vorliegenden Teil III „Erbschaftsteuer“ noch aufgrund des zu beurteilenden Gesamtsachverhalts auf die max. erreichbare Gesamtpunktzahl von 30 Punkten.

- In der Prüfungsklausur 2023 wurde dieser Ausweis für den Teil III (wieder überschrieben mit „Erbschaftsteuer“) dahingehend verfeinert, dass bei dem zweigeteilten Sachverhalt max. 5 Punkte für die Ermittlung der festzusetzenden SchenkSt und max. 25 Punkte für die Ermittlung der festzusetzenden ErbSt erreichbar waren. Damit war ein Anhaltspunkt für die Gewichtung der beiden zu bearbeitenden Teilaufgaben gegeben.

Aufgrund der Bearbeitungszeit von insgesamt sechs Zeitstunden für die drei Klausurteile des ersten Prüfungstags und einer max. zu erreichenden Punktzahl von insgesamt 100 Punkten bedeutet dies, dass Ihnen für die Bearbeitung des ErbSt-Teils nur etwa 1 Stunde und 48 Minuten verbleiben. Sie haben also nur Zeit, möglichst alle Problemfelder mit Lösungsansätzen darzustellen.

Hinsichtlich der Aufgabenstellung kann für die letzten fünf Jahre Folgendes konstatiert werden:

- Bis zum Prüfungsjahr 2019 war jeweils ein Gesamtsachverhalt eines Erwerbs von Todes wegen zu beurteilen. Die Aufgabenstellung lautete: „Ermitteln Sie (...) die zutreffend festzusetzende Erbschaftsteuer für den/die Erben.“

- Die Prüfungsklausur 2020 sorgte dann für eine Überraschung, denn dem zu beurteilenden Sachverhalt lag eine Schenkung unter Lebenden zugrunde. Die Aufgabenstellung lautete: „Ermitteln Sie die (...) festzusetzende Schenkungsteuer.“

- In der Prüfungsklausur 2021 kehrte der Klausurersteller wieder zu einem zu beurteilenden Gesamtsachverhalt eines Erwerbs von Todes wegen zurück. Anders als in den Klausuren vor 2020 stellte jedoch lt. Aufgabenstellung der zu ermittelnde steuerpflichtige Erwerb als Bemessungsgrundlage für die festzusetzende ErbSt bereits den Schlusspunkt der Lösung dar: „Ermitteln Sie den steuerpflichtigen Erwerb für den/die Erben.“3

- Auch in der Prüfungsklausur 2022 war ein Gesamtsachverhalt eines Erwerbs von Todes wegen zu beurteilen. Die Aufgabenstellung lautete: „Nehmen Sie zur Steuerpflicht Stellung und ermitteln Sie für Zwecke der Erbschaftsteuer die für die Erbin anfallende Bereicherung.“4

- In der Prüfungsklausur 2023 war zunächst ein Schenkungsfall (5 Punkte) und sodann ein kurze Zeit später folgender Erwerb von Todes wegen (25 Punkte) für dieselben Personen (Schenker = Erblasser und Beschenkter = Erbe) zu beurteilen, so dass ein Fall des § 14 ErbStG vorlag. Die Aufgabenstellung zielte darauf ab, die festzusetzende SchenkSt und ErbSt zu ermitteln.

Ausgehend von der Aufgabenstellung, die festzusetzende ErbSt oder SchenkSt zu ermitteln oder „nur“ die Bereicherung bzw. den steuerpflichtigen Erwerb, folgt der Aufbau der Klausur einer festen Lösungsstruktur. An dieser Struktur (Steuerpflicht, Ermittlung des steuerpflichtigen Erwerbs, festzusetzende ErbSt/SchenkSt) orientiert sich daher auch die nachfolgende Themenauswertung.

Sachliche Steuerpflicht: In den Prüfungsklausuren 2019, 2021 und 2022 war jeweils ein Gesamtfall eines Erwerbs von Todes wegen durch Erbanfall (§ 1 Abs. 1 Nr. 1 i. V. mit § 3 Abs. 1 Nr. 1 ErbStG) zu beurteilen. Erbe war entweder die Ehefrau (2018, 2021, 2022) oder das Kind (2019). Lediglich der Prüfungsklausur 2020 lag ein Gesamtfall einer Schenkung unter Lebenden durch freigebige Zuwendung (§ 1 Abs. 1 Nr. 2 i. V. mit § 7 Abs. 1 Nr. 1 ErbStG) vom Vater an den Sohn zugrunde. Stets war also ein Erwerber der Steuerklasse I zu beurteilen. In der Prüfungsklausur 2023 wurden beide prüfungstypischen steuerpflichtigen Vorgänge – Schenkung unter Lebenden durch freigebige Zuwendung und Erwerb von Todes wegen durch Erbanfall in einem Klausurfall vereint. Allerdings war hier erstmals kein Erwerber der Steuerklasse I zu beurteilen, sondern ein Erwerber der Steuerklasse III.

Persönliche Steuerpflicht: In allen Klausuren des betrachteten Zeitraums hatte entweder der Erblasser oder der Erwerber einen Wohnsitz im Inland i. S. des § 8 AO, so dass stets eine unbeschränkte persönliche Steuerpflicht nach § 2 Abs. 1 Nr. 1 Satz 2 Buchst. a ErbStG gegeben war.

Im Rahmen der Steuerpflicht war weiter auf die Entstehung der Steuer, den Bewertungsstichtag sowie die Steuerschuldnerschaft einzugehen.

Wert der Bereicherung:

- Schenkungsgegenstand – ein zu Wohnzwecken vermietetes Einfamilienhausgrundstück mit vorgegebenem Grundbesitzwert, Steuerbefreiung nach § 13d ErbStG;

- bereicherungsmindernder Abzug der angefallenen Erwerbsnebenkosten, da Übernahme durch den Beschenkten.

Steuerpflichtiger Erwerb:

- Besteuerung nach Steuerklasse III

Vermögensanfall:

- Betriebsvermögen (Einzelunternehmen) – vorgegebener Gutachterwert nach IDW S1-Verfahren, Substanzwertermittlung bei fehlendem Zwischenabschluss auf den Bewertungsstichtag, Begünstigungsprüfung nach §§ 13a, 13b ErbStG inkl. gesonderter Feststellung gem. § 13b Abs. 10 ErbStG, begünstigungsfähiges Vermögen gem. § 13b Abs. 1 Nr. 2 ErbStG, jedoch kein begünstigtes Vermögen, da der Anteil des Verwaltungsvermögens über 90 % lag (§ 13b Abs. 2 Satz 2 ErbStG);

- Grundvermögen in Form einer Eigentumswohnung – vorgegebener Grundbesitzwert, Steuerbefreiung nach § 13d ErbStG;

- Übriges Vermögen – Versicherungszahlung bzgl. Pkw-Schaden und Bankguthaben;

- Besonderheit - nicht zum Nachlass gehörender Auszahlungsanspruch aus einer Lebensversicherung, weil dieser direkt dem vertraglich bezugsberechtigten Sohn des Erblassers zufloss; daher auch Verzicht auf die Geltendmachung des Pflichtteilsanspruchs.

Nachlassverbindlichkeiten / Wert der Bereicherung

- § 10 Abs. 5 Nr. 2 ErbStG - Vermächtnis gegenüber einem Mitarbeiterehepaar in Form jeweils eigener Rentenansprüche (mit auflösender Befristung, aufschiebender Bindung), nur anteilig abzugsfähig gem. § 10 Abs. 6 Satz 5 ErbStG; Pflichtteilsanspruch des Sohnes - kein Abzug, da nicht geltend gemacht (s. o.);

- § 10 Abs. 5 Nr. 3 ErbStG - Abzug mit dem Pauschbetrag

Hinzurechnung des Vorerwerbs - Grundstücksschenkung.

Steuerpflichtiger Erwerb:

- Abzug des persönlichen Freibetrags nach § 16 Abs. 1 Nr. 7 ErbStG, da Steuerklasse III;

- Berechnung der fiktiven Abzugssteuer, die der tatsächlichen Steuer für den Vorerwerb entsprach, da zwischenzeitlich keine Veränderung der persönlichen Verhältnisse (§ 14 Abs. 1 Satz 2 und 3 ErbStG) eingetreten war, und Prüfung der Mindeststeuer nach § 14 Abs. 1 Satz 4 ErbStG (vgl. hierzu auch Kap. III.3.b)).

Vermögensanfall

- Betriebsvermögen (KG-Beteiligung) - Wertermittlung für das Gesamthandvermögen nach dem vereinfachten Ertragswertverfahren, vorgegebener Substanzwert, Sonderbetriebsvermögen (PKW), Ermittlung des gemeinen Werts des Anteils nach § 97 Abs. 1a BefG, Begünstigung nach §§ 13a, 13b ErbstG (Optionsverschonung) inkl. gesonderter Feststellung gem. § 13b Abs. 10 ErbStG;

- Erbbaugrundstück - Ermittlung des Bodenwertanteils (§ 194 ABs. 3 BeG, nach der finanzmathematischen Methode, mit abweichenden Geschossflächenzahlen), Vereinbarung einer vollen Entschädigung für das zu Wohnzwecken vermietete Gebäude bei Ablauf des Erbbaurecht, kein § 13d ErbStG;

- Übriges Vermögen – Sachleistungsanspruch auf Lieferung eines Grundstücks sowie Hausrat;

- Besonderheit–nicht zum Nachlass gehörende (hälftige) Leistung aus einer Lebensversicherung (gemeinsamer Vertrag der Ehegatten), § 3 Abs. 1 Nr. 4 ErbStG (für die Erbin neben (!) ihrem Erwerb durch Erbanfall nach § 3 Abs. 1 Nr. 1 ErbStG).

Nachlassverbindlichkeiten/Wert der Bereicherung: - § 10 Abs. 5 Nr. 1 ErbStG – Kaufpreisschuld bzgl. des zu erwerbenden Grundstücks.

Vermögensanfall:

- GmbH-Anteile (30 %) – Wertermittlung für das Betriebsvermögen der GmbH nach dem vereinfachten Ertragswertverfahren und Substanzwertermittlung bei fehlendem Zwischenabschluss auf den Bewertungsstichtag (§ 97 Abs. 1b BewG), Begünstigungsprüfung nach §§ 13a, 13b ErbStG inkl. gesonderter Feststellung gem. § 13b Abs. 10 ErbStG, begünstigungsfähiges Vermögen gem. § 13b Abs. 1 Nr. 3 ErbStG, jedoch kein begünstigtes Vermögen, weil der Anteil des Verwaltungsvermögens über 90 % lag (§ 13b Abs. 2 Satz 2 ErbStG);

- AG-Anteile – vorgegebener gemeiner Wert, begünstigungsfähiges Vermögen i. S. des § 13b Abs. 1 Nr. 3 Satz 1 ErbStG durch eine Poolvereinbarung nach Satz 2, Verstoß gegen die Behaltefrist gem. § 13a Abs. 6 Satz 1 Nr. 4 ErbStG im ersten Jahr, so dass eine Steuerbefreiung nach § 13a ErbStG entfällt;

- Grundstück mit vorgegebenem Grundbesitzwert (!) – (anteilige) Prüfung der Anwendung der Steuerbefreiung nach § 13 Abs. 1 Nr. 4b ErbStG, ggf. nach § 13d ErbStG, aber Verstoß gegen die zehnjährige Selbstnutzungsfrist für das selbstgenutzte Familienheim gem. § 13 Abs. 1 Nr. 4b Satz 5 ErbStG im ersten Jahr, so dass eine Steuerbefreiung entfällt;

- Übriges Vermögen – Bargeld/Girokonto.

Nachlassverbindlichkeiten/Wert der Bereicherung:

- § 10 Abs. 5 Nr. 1 ErbStG – Abzug einer unverzinslichen Darlehensschuld (Fall des § 10 Abs. 3 ErbStG) mit einer Laufzeit von mehr als einem Jahr mit dem vom Nennwert abweichenden Gegenwartswert unter Berücksichtigung einer Aufschubzeit;

- § 10 Abs. 5 Nr. 2 ErbStG – auflösend bedingtes Vermächtnis gegenüber dem Sohn, wobei die auflösende Bedingung im Besteuerungszeitpunkt bereits eingetreten war; ein ggf. bestehender Pflichtteilsanspruch wurde nicht geltend gemacht;

- § 10 Abs. 5 Nr. 3 ErbStG – Abzug der über dem Pauschbetrag gem. § 10 Abs. 5 Nr. 3 Satz 2 ErbStG liegenden Erbfallkosten inkl. Grabpflegekosten, deren Kapitalwert nach § 13 Abs. 2 Alternative 2 BewG zu berechnen war.

Steuerpflichtiger Erwerb:

- Abzug des persönlichen Freibetrags nach § 16 Abs. 1 Nr. 1 ErbStG;

- Berücksichtigung des besonderen Versorgungsfreibetrags nach § 17 Abs. 1 ErbStG, vermindert um den nach § 14 Abs. 1 BewG zu berechnenden Kapitalwert einer nicht der ErbSt unterliegenden Witwenrente.

Wert der Bereicherung:

- Einziger (!) Schenkungsgegenstand: GmbH-Anteile (15 %)

– Wertermittlung für das Betriebsvermögen der GmbH nach dem vereinfachten Ertragswertverfahren und Substanzwertermittlung bei fehlendem Zwischenabschluss auf den Bewertungsstichtag, integrierte gesonderte Feststellung des Grundbesitzwerts für ein Betriebsgrundstück – Sonderfall der Bewertung von Grundstücken: Erbbaugrundstück (Wertermittlung nach der finanzmathematischen Methode, § 194 Abs. 3 BewG), § 97 Abs. 1b BewG, kein begünstigungsfähiges Vermögen gem. § 13b Abs. 1 Nr. 3 ErbStG; - Abzug von Erwerbsnebenkosten, die vom Beschenkten zu tragen waren, als Folgekosten dieser Vollschenkung;

- Besonderheit – Verpflichtung des Schenkers zur Übernahme der SchenkSt (§ 10 Abs. 2 ErbStG), d. h., die ermittelte SchenkSt war dem Wert der Bereicherung vor der Steuerübernahme hinzuzurechnen; sodann waren der endgültige steuerpflichtige Erwerb und die letztendlich festzusetzende SchenkSt zu berechnen.

Vermögensanfall:

- Betriebsvermögen (OHG-Beteiligung) – Wert des Gesamthandsvermögens (Ansatz mit dem vorgegebenen Substanzwert als Mindestwert nach Abgleich mit dem vorgegebenen Gutachterwert nach IDW S 1), Sonderbetriebsvermögen (Darlehensforderung sowie unbebautes, nach § 179 BewG zu bewertendes Grundstück), Ermittlung des gemeinen Werts des Anteils nach § 97 Abs. 1a BewG, Begünstigung nach §§ 13a, 13b ErbStG (Optionsverschonung) inkl. gesonderter Feststellung gem. § 13b Abs. 10 ErbStG;

- Grundstück – Sonderfall der Bewertung von Grundstücken: Ermittlung des Grundbesitzwerts für ein (bislang unbebautes) Grundstück im Zustand der Bebauung nach § 196 Abs. 2 BewG mit der zu beachtenden Besonderheit abweichender Geschossflächenzahlen;

- Übriges Vermögen – Bankguthaben sowie Hausrat.

Nachlassverbindlichkeiten/Wert der Bereicherung:

- § 10 Abs. 5 Nr. 1 ErbStG – Abzug einer unverzinslichen Darlehensschuld mit einer Laufzeit von mehr als einem Jahr mit dem vom Nennwert abweichenden Gegenwartswert sowie einer offenen Handwerkerrechnung (im Zusammenhang mit dem übertragenen Grundstück) mit dem Nennwert.

Steuerpflichtiger Erwerb:

- Abzug des persönlichen Freibetrags nach § 16 Abs. 1 Nr. 2 ErbStG;

- altersbedingt kein besonderer Versorgungsfreibetrag nach § 17 Abs. 2 ErbStG.

Festzusetzende Erbschaftsteuer:

- Anwendung der Härtefallregelung (§ 19 Abs. 3 ErbStG).

| Hauptthemenfelder 2023–2014 | ||||||||||

| Prüfungsjahr | 2023 | 2022 | 2021 | 2020 | 2019 | 2018 | 2017 | 2016 | 2015 | 2014 |

| Anzahl der Sachverhalte | 2 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 |

| Steuerpflicht (Vorspann) | ||||||||||

| ► Sachliche Steuerpflicht | ||||||||||

| - Erwerb von Todes wegen durch Erbanfall (§ 1 Abs. 1 Nr. 1 i. V. mit § 3 Abs. 1 Nr. 1 ErbStG) | X | X | X | X | X | X | X | X | X | |

| - Schenkung unter Lebenden durch freigebige Zuwendung (§ 1 Abs. 1 Nr. 2 i. V. mit § 7 Abs. 1 Nr. 1 ErbStG) | X | X | ||||||||

| ► Persönliche Steuerpflicht | ||||||||||

| - Unbeschränkte Steuerpflicht (§ 2 Abs. 1 Nr. 1 Satz 2 Buchst. a ErbStG, mit Verweis auf § 20 Abs. 1 Satz 1 ErbStG – Steuerschuldnerschaft) | X | X | X | X | X | X | X | X | X | |

| - Beschränkte Steuerpflicht (§ 2 Abs. 1 Nr. 3 ErbStG, mit Verweis auf § 20 Abs. 1 Satz 1 ErbStG – Steuerschuldnerschaft) | X | |||||||||

| ► Entstehung der Steuer (§ 9 Abs. 1 Nr. 1, 2 ErbStG), Bewertungsstichtag (§ 11 ErbStG) in ... | 2022 | 2021 | 2020 | 2019 | 2018 | 2017 | 2016 | 2015 | 2014 | 2012 (!) |

| Steuerklasse des Erwerbers = Erbe bzw. Beschenkter (§ 15 Abs. 1 ErbStG) | III | I | I | I | I | I | I | I | I | I |

| (EF = Ehefrau, K = Kind) | Freund | EF | EF | K | K | EF | K | EF | K | EF |

| Hauptteil – Ermittlung des steuerpflichtigen Erwerbs und der festzusetzenden ErbSt (§ 10 ErbStG i. V. mit R E 10.1 ErbStR) | ||||||||||

| Vermögensanfall | ||||||||||

| ► Grundvermögen (GV) / Betriebsgrundstück (BG) | GV | GV | GV | BG | GV | GV | BG | GV | GV | GV |

| - Bewertung (§ 12 Abs. 3 ErbStG) – Grundbesitzwert | ||||||||||

| • Unbebautes Grundstück | X | |||||||||

| • Bebautes Grundstück: Ertragswertverfahren (§§ 184–188 BewG), Sachwertverfahren (SV) | X | X (SV) | X | |||||||

| • Sonderfall | X | X | X | |||||||

| - Anwendung sachlicher Steuerbefreiungen (bzw. Negativabgrenzung) | ||||||||||

| • § 13 Abs. 1 Nr. 4b bzw. Nr. 4c ErbStG | X (neg.) | X (neg.) | X | X (neg.) | X | |||||

| • § 13d ErbStG bzw. § 13c ErbStG a. F. | X | X (neg.) | X | X | X | X (neg.) | ||||

| ► Betriebsvermögen (EU bzw. Beteiligung an PersGes) / Anteile an KapGes (GmbH, AG) | EU | KG | GmbH + AG | GmbH | OHG | EU | GmbH | EU | EU | EU |

| - Bewertung (§ 12 Abs. 5 bzw. Abs. 2 ErbStG) – gemeiner Wert | GHV: | GmbH: | ||||||||

| • vereinfachtes Ertragswertverfahren (§§ 199–203 BewG) | X | X | X | X | X | X | ||||

| • Substanzwertermittlung (§ 11 Abs. 2 Satz 3 BewG) | X | X | X | X | X | X | ||||

| • Ermittlung des Anteils an PersGes (§ 97 Abs. 1a BewG) | X (mit SBV) | X (mit SBV) | ||||||||

| - Anwendung der sachlichen Steuerbefreiungen nach §§ 13a, 13b ErbStG bzw. §§ 13a, 13b ErbStG i. d. F. bis 30.6.2016 | X (neg.) | X/X (neg.) | X (neg.) | |||||||

| • Regelverschonung | X | X | ||||||||

| • Optionsverschonung | X | X | X | X | ||||||

| ► Übriges Vermögen | ||||||||||

| - Bewertung (§ 12 Abs. 1 ErbStG) / sachliche Steuerbefreiungen | ||||||||||

| • Kapitalforderungen – Nennwert (§ 12 Abs. 1 BewG) (Bankguthaben und z. T. Zinsberechnung / Kaufpreis-, Mietforderung) | X | X | X | X | X | X/X | ||||

| • Lebensversicherung (§ 3 Abs. 1 Nr. 4 ErbStG) (Negativabgrenzung – nicht Bestandteil der Erbmasse) | X (neg.) | X | X | |||||||

| • Sachleistungsanspruch – gemeiner Wert (§ 9 BewG) (z. T. mit Negativverweis auf § 13 Abs. 1 Nr. 1 Buchst. b ErbStG) | X | X | X/X | |||||||

| • Hausrat – gemeiner Wert (§ 9 Abs. 1 und 2 BewG), Steuerbefreiung nach § 13 Abs. 1 Nr. 1 Buchst. a ErbStG | X | X | X | |||||||

| • Körperliche Gegenstände – gemeiner Wert (§ 9 Abs. 1 und 2 BewG), Steuerbefreiung nach § 13 Abs. 1 Nr. 1 Buchst. b ErbStG | X | X | ||||||||

| Wert der Bereicherung | ||||||||||

Abzug von Nachlassverbindlichkeiten ► Erblasserschulden (§ 10 Abs. 5 Nr. 1 ErbStG i. V. mit § 10 Abs. 6 ErbStG) | ||||||||||

| - Rentenschuld – Kapitalwert (§§ 13, 14 BewG) | X | X | ||||||||

| - Kaufpreisverbindlichkeit / Kapitalschuld / Steuerschuld – Nennwert bzw. Gegenwartswert (§ 12 Abs. 1 BewG) | X | X | X | X | X | X | X | |||

| - Verbindlichkeit Grunderwerbsteuer | X | |||||||||

| ► Erbfallschulden (§ 10 Abs. 5 Nr. 2 ErbStG) | ||||||||||

| - Vermächtnisse | X | X (neg.) | X | X | ||||||

| - Hinweis auf Verzicht / nicht geltend gemachte Pflichtteilsansprüche | X | X | X | X | X | X | ||||

► Erbfallkosten (§ 10 Abs. 5 Nr. 3 ErbStG) ► Abzug von Erwerbsnebenkosten (H E 10.7 Behandlung von Erwerbsnebenkosten ... ErbStH) | X X | X | X | X | X | X | X | X | X | |

| Steuerpflichtiger Erwerb und festzusetzende ErbSt/SchenkSt | ||||||||||

| ► Freibeträge/steuerpflichtiger Erwerb | ||||||||||

| - Persönlicher Freibetrag (§ 16 Abs. 1 Nr. 1 bzw. Abs. 2 ErbStG) | X | X | X | X | X | X | X | X | ||

| - Besonderer Versorgungsfreibetrag (§ 17 Abs. 1 bzw. 2 ErbStG – ggf. Kürzung (k) / Negativabgrenzung) | X (k) | X (neg.) | X (k) | X (neg.) | X | |||||

| - Steuerpflichtiger Erwerb, Abrundung (§ 10 Abs. 1 Satz 1 und 6 ErbStG) | X | X | X | X | X | X | X | X | ||

| ► Ermittlung der Steuer – Bestimmung Steuersatz (§ 19 Abs. 1 ErbStG); Prüfung Härteausgleich (§ 19 Abs. 3 ErbStG) | X | X | X | X | X | X | X | |||

| Übernahme der SchenkSt (§ 10 Abs. 2 ErbStG) | X | |||||||||

Entscheidend für Ihren Prüfungserfolg ist, dass Sie sich

- das notwendige fachliche Rüstzeug zu den erbschaft-/schenkungsteuerlichen sowie bewertungsrechtlichen Prüfungsschwerpunkten aneignen und

- die spezifische Klausurtechnik beherrschen.

Wie bereits dargestellt, war in den zurückliegenden Prüfungsklausuren regelmäßig ein Erwerb von Todes wegen bzw. eine Schenkung unter Lebenden steuerlich zu würdigen. Aus der jeweils im Wesentlichen gleichen Aufgabenstellung in den zurückliegenden Prüfungsklausuren – die festzusetzende ErbSt oder SchenkSt bzw. den steuerpflichtigen Erwerb (bzw. die Bereicherung) zu ermitteln – folgt, dass die Klausurbearbeitung nach einem festen Prüfungsschema zu erfolgen hat. Neben der Fokussierung auf die inhaltlichen „Dauerbrenner“ ist daher die Beherrschung des nachfolgenden Prüfungsschemas, das in der Klausur zügig und konsequent „abgearbeitet“ (Klausurtechnik!) werden muss, Dreh- und Angelpunkt für eine effiziente Punkteausbeute!

Das nachfolgende Schema veranschaulicht die Lösungsstruktur in ihren wesentlichen Lösungsschritten. Von im Einzelfall ggf. noch zu berücksichtigenden speziellen Anwendungsfällen des Gesetzes wird dabei abstrahiert6.

| Prüfungsschema zur StB-Prüfungsklausur aus dem Erbschaft-/Schenkungsteuer- und Bewertungsrecht |

1. Steuerpflicht (Vorspann) a) Sachliche Steuerpflicht (§ 1 Abs. 1 i. V. mit §§ 3–8 ErbStG); b) persönliche Steuerpflicht (§ 2 ErbStG); c) Entstehung der Steuer (§ 9 ErbStG) = Bewertungsstichtag (§ 11 ErbStG); d) Steuerklasse/Steuerschuldner (§ 15 Abs. 1, § 20 ErbStG). |

2. Ermittlung des steuerpflichtigen Erwerbs und § 10 ErbStG i. V. mit § 12 ErbStG unter Heranziehung der einschlägigen Regelungen des BewG: a) Ermittlung des Werts des Vermögensanfalls Bewertung der übergehenden Vermögenspositionen (§ 12 ErbStG) und Berücksichtigung sachlicher Steuerbefreiungen (§§ 13, 13a–13d ErbStG) |

| = Wert des gesamten Vermögensanfalls |

b) Ermittlung des Werts der Bereicherung ► Erwerb von Todes wegen: Abzug von Nachlassverbindlichkeiten (§ 10 Abs. 5–9 ErbStG) ► Schenkung unter Lebenden: – Vollschenkung: Abzug ggf. anfallender Erwerbsnebenkosten (H E 10.7 ErbStH) – gemischte Schenkung/Schenkung unter Auflage: Abzug der Gegenleistungen und/oder Auflagen sowie ggf. anfallender Erwerbsnebenkosten (R E 7.4 ErbStR i. V. mit H E 10.7 ErbStH) |

| = Wert der Bereicherung |

c) Ermittlung des Werts des steuerpflichtigen Erwerbs Abzug des persönlichen Freibetrags (§ 16 ErbStG) und – bei Erwerben von Todes wegen – ggf. des besonderen Versorgungsfreibetrags |

| = Steuerpflichtiger Erwerb |

d) Ermittlung der festzusetzenden Erbschaft- bzw. Schenkungsteuer Steuerpflichtiger Erwerb x Steuersatz (§ 19 Abs. 1 und ggf. Abs. 3 ErbStG) |

| = Festzusetzende Erbschaft- bzw. Schenkungsteuer |

Die Prüfungsklausuren der letzten Jahre haben gezeigt, dass der Gestaltungsspielraum der Klausurerstellung um die „Dauerbrenner“-Themen herum vielfältiger geworden ist. Daher möchten wir Sie für Sondervorschriften sensibilisieren, die offensichtlich zunehmend eine Rolle in den Prüfungsklausuren spielen können, wie etwa zuletzt in der Prüfungsklausur 2023 (§ 14 ErbStG), vgl. Kap. II.2.a)bb).

Zu den Sondervorschriften gehören Regelungen, die Einfluss auf die festzusetzende ErbSt bzw. SchenkSt haben. Dies sind, neben dem bereits genannten § 14 ErbStG (Berücksichtigung früherer Erwerbe), § 21 ErbStG (Anrechnung ausländischer ErbSt), § 27 ErbStG (mehrfacher Erwerb desselben Vermögens) oder auch das Wahlrecht für die Besteuerung von Renten, Nutzungen und Leistungen nach § 23 ErbStG.

Die Tarifbegrenzung nach § 19a ErbStG konnte in den Prüfungsklausuren bis einschließlich 2022 keine Anwendung finden, weil der Besteuerung stets die Steuerklasse I zugrunde lag. In der Prüfungsklausur 2023 wäre bei Steuerklasse III Raum für die Anwendung dieser Vorschrift gewesen; allerdings lag kein begünstigtes Vermögen vor (s. o., Kap. II.2.a)).

Weiterhin könnte die Berücksichtigung und Berechnung einer fiktiven Zugewinnausgleichsforderung nach § 5 Abs. 1 ErbStG, die beim überlebenden Ehegatten nicht der Besteuerung nach § 3 ErbStG unterliegt, ihren Niederschlag in einer Prüfungsklausur finden. Ebenso wenig thematisiert wurde bisher die zivilrechtliche Gestaltungsmöglichkeit einer Vor- und Nacherbschaft mit ihren erbschaftsteuerlich zu beachtenden Besonderheiten nach § 6 ErbStG.

Im Folgenden sollen diese Vorschriften daher in chronologischer Reihenfolge vertieft werden.

Auch wenn in den bisherigen Prüfungsklausuren, in denen der Ehegatte als Erbe zu beurteilen war, vorwiegend der Güterstand der Gütertrennung gegeben war, ist der Güterstand der Zugewinngemeinschaft ebenfalls als Prüfungsthema vorstellbar – und damit die Ermittlung der fiktiven Zugewinnausgleichsforderung gem. § 5 Abs. 1 ErbStG mit der Neuregelung durch das JStG 2020 in Satz 6 der Vorschrift.

Kommt es bei Beendigung der Zugewinngemeinschaft durch den Tod eines Ehegatten zur erbrechtlichen Abwicklung, weil die Ehegatten im Güterstand der Zugewinngemeinschaft gelebt hatten und der überlebende Ehegatte durch Erbanfall oder Vermächtnis erwirbt, ist für erbschaftsteuerliche Zwecke eine fiktive Zugewinnausgleichsforderung nach § 1371 Abs. 2 BGB (nach der güterrechtlichen Lösung) zu ermitteln. Hintergrund ist, dass diese Ausgleichsforderung gem. § 5 Abs. 1 Satz 1 ErbStG keinen nach § 3 ErbStG steuerpflichtigen Erwerb darstellt und somit nicht der Besteuerung nach dem ErbStG unterliegt.

Die Ermittlung der fiktiven Ausgleichsforderung erfolgt nach den §§ 1373 ff. BGB (R E 5.1 ErbStR). Sie ergibt sich aus der hälftigen Differenz der Vermögenszugewinne der Ehegatten. Zur Ermittlung des jeweiligen Zugewinns ist für jeden Ehegatten das Anfangs- und Endvermögen nach Verkehrswerten gegenüberzustellen. Da die – infolge des Kaufkraftschwunds – nur nominale Wertsteigerung des Anfangsvermögens keinen Zugewinn darstellt, ist eine entsprechende Wertanpassung vorzunehmen (R E 5.1 Abs. 2 ErbStR sowie H E 5.1 Abs. 2 ErbStH i. V. mit Anlage 3 zu den ErbStR).

Des Weiteren ist § 5 Abs. 1 Satz 6 ErbStG zu beachten. Wurden bei der Ermittlung der Bereicherung des überlebenden Ehegatten sachliche Steuerbefreiungen berücksichtigt, gilt die Ausgleichsforderung nur im Verhältnis des um den Wert des steuerbefreiten Vermögens geminderten Werts des Endvermögens zum ungeminderten Wert des Endvermögens des Erblassers nicht als Erwerb i. S. des § 3 ErbStG.

Fall 1: Zum Zeitpunkt der Eheschließung 1992 der Eheleute Meier hatte das Vermögen des Ehemanns, Emil Meier (EM), einen Verkehrswert von (umgerechnet) 200.000 €. Das Vermögen der Ehefrau, Frida Meier (FM), bestand aus einem ausschließlich zu Wohnzwecken vermieteten inländischen Grundstück mit einem Verkehrswert von (umgerechnet) 2.000.000 €. Die Eheleute lebten im Güterstand der Zugewinngemeinschaft. Am 17.2.2023 verstirbt FM. Zu diesem Zeitpunkt hat das Vermögen des EM einen Verkehrswert (= Steuerwert) von 550.000 €. Das Vermögen der EF besteht aus Barvermögen i. H. von 700.000 € sowie dem zu Wohnzwecken vermieteten Grundstück mit einem Grundbesitzwert (= Verkehrswert) von nunmehr 3.100.000 €. EM ist Alleinerbe.

Aufgabe: Ermitteln Sie die fiktive Ausgleichsforderung gem. § 5 Abs. 1 ErbStG! Dabei ist von einem Verbraucherpreisindex für Februar 2023 von 115,2 und für 1992 von 68,8 auszugehen.

Lösung: Ermittlung des jeweiligen Zugewinns der Ehegatten nach Verkehrswerten unter Eliminierung des unechten Wertzuwachses des Anfangsvermögens (infolge des Kaufkraftschwunds) aus der Berechnung der Ausgleichsforderung (H E 5.1 Abs. 2 ErbStH i. V. mit Anlage 3 ErbStR):

| 1. Zugewinn Frida Meier | |

| Endvermögen 3.100.000 + 700.000 € = | 380.000 € |

| Anfangsvermögen: 2.000.000 € Indizierung mit Verbraucherpreisindex: 2.000.000 € x 115,2 / 68,8 = | ./. 3.348.837 € |

| Zugewinn | 451.163 € |

| 2. Zugewinn Emil Meier | |

| Endvermögen: | 550.000 € |

| Anfangsvermögen: 200.000 € Indizierung mit Verbraucherpreisindex: 200.000 € x 115,2 / 68,8 = | ./. 334.883 € |

| Zugewinn | 215.117 € |

Damit ergibt sich ein höherer Zugewinn für die FM i. H. von (451.163 € ./. 215.117 € =) 236.046 €. Davon die Hälfte (= 118.023 €) hätte dem EM als Ausgleichsforderung i. R. der güterrechtlichen Lösung gem. § 1371 Abs. 2 BGB zugestanden.

| Wert des übergehenden Vermögens nach Verkehrswerten für den EM: | 3.800.000 € |

| Wert des übergehenden Vermögens i. R. des erbschaftsteuerlichen Vermögensanfalls für den EM: | |

| Barvermögen: Nennwert (§ 12 Abs. 1 BewG) | 700.000 € |

| Mietwohngrundstück: Grundbesitzwert 3.100.000 x 90 % wegen Steuerbefreiung nach § 13d Abs. 1 und 3 ErbStG = | + 2.790.000 € |

| 3.490.000 € |

Wert der fiktiven Ausgleichsforderung, die nicht der Besteuerung unterliegt (Abzug vom Wert der Bereicherung, s. R E 10.1 Abs. 1 Ermittlung des steuerpflichtigen Erwerbs ErbStR): 118.023 € x 3.490.000 € / 3.800.000 € = 108.395 €

Wie bereits erwähnt, wurde die Problematik der Berücksichtigung früherer Erwerbe in der Prüfungsklausur 2023 aufgegriffen – allerdings in der „einfachen“ Variante, d. h. ohne Veränderung der persönlichen Verhältnisse zwischen den Erwerben und ohne Wirksamwerden der Mindeststeuerregelung.

Grund genug also, dies im Folgenden zu vertiefen:

Zu einer Berücksichtigung früherer Erwerbe kommt es nach § 14 Abs. 1 Satz 1 ErbStG, wenn

- von derselben Person (= Personenidentität zwischen Schenker/Erblasser und Erwerber)

- innerhalb eines Zeitraums von zehn Jahren

- mehrere Vermögensvorteile anfallen.

Liegen diese Voraussetzungen vor, sind die früheren Erwerbe bei der Ermittlung des steuerpflichtigen Erwerbs des Letzterwerbs mit ihrem früheren Wert (!)7 dem Wert der Bereicherung des Letzterwerbs hinzuzurechnen.

Zur Ermittlung der ErbSt/SchenkSt unter Anwendung des § 14 ErbStG im Einzelnen:

Im ersten Schritt wird die Steuer für den (Letzterwerb + Vorerwerbe =) Gesamterwerb auf der Grundlage der persönlichen Verhältnisse und Tarifvorschriften (Steuerklasse, persönliche Freibeträge, Steuertarif) im Zeitpunkt des Letzterwerbs berechnet.

Um durch die Zusammenrechnung eine doppelte Besteuerung der Vorerwerbe zu vermeiden, ist die Steuer, die schon für die früheren Erwerbe entrichtet wurde, sodann im zweiten Schritt auf die Steuer des Letzterwerbs anzurechnen:

- Da sich aber in der Zwischenzeit Veränderungen sowohl in den persönlichen Verhältnissen als auch in den steuerlichen Rahmenbedingungen ergeben haben können, ist nach § 14 Abs. 1 Satz 2 ErbStG zunächst eine fiktive Abzugssteuer für die früheren Erwerbe zu berechnen. In dieser „Schattenberechnung“ wird ermittelt, welche Steuer für die früheren Erwerbe unter Berücksichtigung der persönlichen Verhältnisse und geltenden Tarifvorschriften im Zeitpunkt des Letzterwerbs zu erheben gewesen wäre. Der dem Stpfl. zustehende persönliche Freibetrag wirkt sich dabei tatsächlich aus, soweit er nicht innerhalb von zehn Jahren vor dem Letzterwerb für Erwerbe von derselben Person verbraucht wurde (vgl. R E 14.1 Abs. 3 Satz 5 ErbStR).

Hinweis: Nutzen Sie bei der Berechnung der fiktiven Abzugssteuer das Beispiel in H E 14.1 Abs. 3 Abzugssteuer ErbStH!

- Ist die für die Vorerwerbe tatsächlich entrichtete Steuer (tatsächliche Abzugssteuer) höher als die fiktive Abzugssteuer, wird gem. § 14 Abs. 1 Satz 3 ErbStG die tatsächlich entrichtete (höhere) Steuer angerechnet. Durch diese doppelte Begrenzung werden neben Nachversteuerungen bei einem Systemwechsel auch Nachteile bei Veränderungen in den persönlichen Verhältnissen (z. B. Eheschließung, Scheidung) vermieden. Eine Erstattung von Mehrsteuern in den Fällen, in denen die auf die Vorerwerbe entfallende Steuer höher ist als die für den Gesamterwerb ermittelte Steuer, gibt es nicht (R E 14.1 Abs. 3 Satz 10 ErbStR).

Fall 2: Ehemann Bernd Mayer (BM) schenkte im September 2013 seiner Ehefrau Karla Mayer (KM) ein Geschäftsgrundstück mit einem nach § 151 Abs. 1 Satz 1 Nr. 1 BewG gesondert festgestellten Grundbesitzwert von 800.000 €. Im Januar 2023 tätigt der BM an die – mittlerweile von ihm geschiedene – KM eine Geldschenkung i. H. von 300.000 €.

Aufgabe: Berechnen Sie die festzusetzende SchenkSt für KM!

| 1. Schenkung im September 2013 | |

| Bereicherung: Grundstück, Ansatz mit dem Grundbesitzwert | 800.000 € |

| Persönlicher Freibertrag (§ 16 Abs. 1 Nr. 1 ErbStG i. V. mit § 15 Abs. 1 ErbStG) - Steuerklasse I | ./. 500.000 € |

| Steuerpflichtiger Erwerb | 300.000 € |

| Steuersatz bei Steuerklasse I (§ 19 Abs. 1 ErbStG) | x 11 % |

| SchenkSt | = 33.000 € |

| 2. Schenkung im Januar 2023 (Zusammenrechnung nach § 14 ErbStG) | |

| Bereicherung: Kapitalvermögen, Ansatz mit dem Nennwert | 300.000 € |

| Vorerwerb 2013 (§ 14 Abs. 1 Satz 1 ErbStG), Grundstück mit Grundbesitzwert aus 2013 | + 800.000 € |

| 1.100.000 € | |

| Persönlicher Freibetrag (§ 16 Abs. 1 Nr. 5 ErbStG i. V. mit § 15 Abs. 1 ErbStG) - Steuerklasse II | ./. 20.000 € |

| Steuerpflichtiger Erwerb | 1.080.000 € |

| Steuersatz bei Steuerklasse II (§ 19 Abs. 1 ErbStG) | x 30 % |

| SchenkSt | =324.000 € |

Wenn auf diese berechnete Steuer nur die 2013 tatsächlich abgeführte Steuer anzurechnen wäre, würde dies zu einer indirekten Nachversteuerung des im Jahr 2013 geschenkten Vermögens nach der heutigen – schlechteren – Steuerklasse führen. Aus diesem Grund ist nach § 14 Abs. 1 Satz 2 ErbStG die fiktive Abzugssteuer zu berechnen, wie sie für den damaligen Erwerb nach den heutigen persönlichen Verhältnissen zu berechnen gewesen wäre:

| Bereicherung: Grundstück, Ansatz mit dem Grundbesitzwert | 800.000 € |

| Persönlicher Freibetrag (§ 16 Abs. 1 Nr. 5 ErbStG i. V. mit § 15 Abs. 1 ErbStG) - Steuerklasse II | ./. 20.000 € |

| Steuerpflichtiger Erwerb | 780.000 € |

| Steuersatz bei Steuerklasse II (§ 19 Abs. 1 ErbStG) | x 30 % |

| Fiktive Abzugssteuer | = 234.000 € |

Auf die aus der Steuerberechnung 2023 ermittelte Steuer i. H. von 324.000 € wird die fiktive Abzugssteuer i. H. von 234.000 € angerechnet, da diese Steuer höher ist als die tatsächlich im Jahr 2013 entrichtete Steuer. Damit werden insgesamt (324.000 € ./. 234.000 € =) 90.000 € als SchenkSt im Jahr 2023 festgesetzt. Diese Steuer unterschreitet auch nicht die Mindeststeuer, d. h. die Steuer, die isoliert bei der Schenkung von 300.000 € im Jahr 2023 festzusetzen wäre ([300.000 € ./. Freibetrag von 20.000 €] x 20 % Steuersatz = 56.000 €). Wäre die 2013 tatsächlich festgesetzte Steuer höher gewesen, wäre diese angerechnet worden (§ 14 Abs. 1 Satz 3 ErbStG). Eine Beschränkung nach § 14 Abs. 3 ErbStG ergibt sich auch nicht, da die Steuer auch nicht mehr als 50 % des letzten Erwerbs beträgt.

Nach § 14 Abs. 1 Satz 4 ErbStG darf die Steuer, die sich für den Letzterwerb ohne Zusammenrechnung mit den früheren Erwerben allein ergäbe, nicht durch den Abzug der fiktiven bzw. der tatsächlichen Abzugssteuer unterschritten werden (= Mindeststeuerregelung). Ist dies der Fall, erfolgt daher als dritter Schritt eine Korrektur.

Fall 3: Gerald Grün (GG) schenkte im April 2013 seiner Freundin Franziska Edel (FE) ein Geschäftsgrundstück mit einem nach § 151 Abs. 1 Satz 1 Nr. 1 BewG gesondert festgestellten Grundbesitzwert von 1,5 Mio. €. Die beiden heiraten, und GG schenkt seiner Ehefrau im März 2023 Geldvermögen i. H. von 600.000 €.

Aufgabe: Berechnen Sie die festzusetzende SchenkSt für FE!

| 1. Schenkung im April 2013 | |

| Bereicherung: Grundstück, Ansatz mit dem Grundbesitzwert | 1.500.000 € |

| Persönlicher Freibetrag (§ 16 Abs. 1 Nr. 7 ErbStG i. V. mit § 15 Abs. 1 ErbStG) - Steuerklasse III | ./. 20.000 € |

| Steuerpflichtiger Erwerb | 1.480.000 € |

| Steuersatz bei Steuerklasse III (§ 19 Abs. 1 ErbStG) | x 30 % |

| SchenkSt | = 444.000 € |

| 2. Schenkung im Januar 2023 (Zusammenrechnung nach § 14 ErbStG) | |

| Bereicherung: Kapitalvermögen, Ansatz mit dem Nennwert | 600.000 € |

| Vorerwerb 2013 (§ 14 Abs. 1 Satz 1 ErbStG), Grundstück mit dem Grundbesitzwert aus 2013 | + 1.500.000 € |

| 2.100.000 € | |

| Persönlicher Freibetrag (§ 16 Abs. 1 Nr. 1 ErbStG i. V. mit § 15 Abs. 1 ErbStG) - Steuerklasse I | ./. 500.000 € |

| Steuerpflichtiger Erwerb | 1.600.000 € |

| Steuersatz bei Steuerklasse I (§ 19 Abs. 1 ErbStG) | x 19 % |

| Fiktive Abzugssteuer | = 304.000 € |

Die Schattenberechnung für den Erwerb aus 2013 nach den persönlichen Verhältnissen aus 2023 hätte zu keiner höheren Steuer geführt (vgl. dazu auch H E 14.3 Mindeststeuer ErbStH), so dass auf die Steuer aus dem Erwerb im Jahr 2023 i. H. von 304.000 € die Steuer aus dem Erwerb von 2013 i. H. von 444.000 € anzurechnen wäre; dies hätte allerdings zu einer Steuerfestsetzung von 0 € geführt.

| 3. Mindeststeuer 2023 (§ 14 Abs. 1 Satz 4 ErbStG) | |

| Bereicherung: Kapitalvermögen, Ansatz mit dem Nennwert | 600.000 € |

| Persönlicher Freibertrag (§ 16 Abs. 1 Nr. 1 ErbStG i. V. mit § 15 Abs. 1 ErbStG) - Steuerklasse I | ./. 500.000 € |

| Steuerpflichtiger Erwerb | 100.000 € |

| Steuersatz bei Steuerklasse I (§ 19 Abs. 1 ErbStG) | x 11 % |

| Mindeststeuer | = 11.000 € |

Aufgrund der Mindeststeuerregelung wird eine SchenkSt i. H. von 11.000 € festgesetzt.

In der Prüfungsklausur 2023 hätte erstmals die Tarifbegrenzung beim Erwerb von Betriebsvermögen Anwendung finden können, denn der Erwerber war eine natürliche Person der Steuerklasse III. Dies scheiterte jedoch daran, dass aufgrund des übermäßigen Verwaltungsvermögens von über 90 % kein begünstigtes Vermögen gegeben war.

Schauen wir uns daher die Voraussetzungen des § 19a ErbStG näher an: Erwirbt eine natürliche Person der Steuerklasse II oder III8 (tarifbegünstigter Erwerber), kommt auf den Teil des begünstigten Vermögens i. S. des § 13b Abs. 2 Satz 1 ErbStG, der über den Verschonungsabschlag nach § 13a Abs. 1 Satz 1 ErbStG und ggf. den Abzugsbetrag nach § 13a Abs. 2 ErbStG bzw. über den Verschonungsabschlag nach § 13c ErbStG hinaus verbleibt (tarifbegünstigtes Vermögen), § 19a Abs. 2 ErbStG, eine Tarifbegrenzung auf die tarifliche ErbSt in Form eines Entlastungsbetrags nach § 19a Abs. 1 i. V. mit Abs. 4 ErbStG in Betracht.

Prüfungsschritte zur Ermittlung des Entlastungsbetrags gem. § 19a Abs. 3 und Abs. 4 ErbStG:

- Berechnung der tariflichen ErbSt für den steuerpflichtigen Erwerb nach der tatsächlichen Steuerklasse II oder III (§ 19a Abs. 4 Satz 1 Halbsatz 1 ErbStG);

- Ermittlung des Anteils des begünstigten Vermögens am gesamten Vermögensanfall (§ 19a Abs. 3 ErbStG) im Verhältnis des begünstigten Vermögens (nach Anwendung des § 13a oder § 13c ErbStG und nach Abzug der mit diesem Vermögen im Zusammenhang stehenden Schulden und Lasten gem. § 10 Abs. 5 und 6 ErbStG) zum Wert des gesamten Vermögensanfalls (i. S. des § 10 Abs. 1 Satz 1 und 2 ErbStG nach Abzug der mit diesem Vermögen im Zusammenhang stehenden Schulden und Lasten gem. § 10 Abs. 5 und 6 ErbStG);

- Ermittlung des auf das begünstigte Vermögen entfallenden, nach Nr. 1 berechneten ErbSt-Anteils (§ 19a Abs. 4 Satz 1 Halbsatz 2 ErbStG);

- Berechnung der fiktiven ErbSt für den steuerpflichtigen Erwerb (Nr. 1) nach der Steuerklasse I (§ 19a Abs. 4 Satz 2 Halbsatz 1 ErbStG);

- Ermittlung des auf das begünstigte Vermögen entfallenden, nach Nr. 4 berechneten ErbSt-Anteils (§ 19a Abs. 4 Satz 2 Halbsatz 2 ErbStG);

- Ermittlung des Entlastungbetrags (§ 19a Abs. 4 Satz 3 ErbStG): vorläufige ErbSt auf das begünstigte Vermögen nach Nr. 3 abzgl. fiktive ErbSt auf das begünstigte Vermögen nach Nr. 5 = Entlastungsbetrag;

- Ermittlung der endgültig festzusetzenden Steuer (§ 19a Abs. 1 ErbStG): vorläufige ErbSt nach Nr. 1 abzgl. Entlastungsbetrag nach Nr. 6 = endgültig festzusetzende ErbSt.

Fall 4: Onkel Otto Friedrich (OF) verstirbt am 13.4.2023. Sein Neffe Niko Friedrich (NF) ist Alleinerbe. Der Nachlass des OF besteht aus Barvermögen mit einem Nennwert i. H. von 800.000 € sowie einem Gewerbebetrieb mit einem gemeinen Wert von 5 Mio. €. Der gemeine Wert des Verwaltungsvermögens liegt unter 90 % des gemeinen Werts des Betriebsvermögens (§ 13b Abs. 2 Satz 2 ErbStG). Der Anteil des begünstigten Vermögens i. S. des § 13b Abs. 2 Satz 1 ErbStG beträgt 3,5 Mio. €, der des steuerpflichtigen Verwaltungsvermögens i. S. des § 13b Abs. 4–7 ErbStG 1,5 Mio. €. Ein Antrag auf Optionsverschonung nach § 13a Abs. 10 ErbStG wurde nicht gestellt. Auf Nachlassverbindlichkeiten ist aus Vereinfachungsgründen nicht einzugehen. Vorerwerbe liegen nicht vor.

Aufgabe: Berechnen Sie die festzusetzende ErbSt für NF!

Lösung: Bei dem Gewerbebetrieb handelt es sich um begünstigungsfähiges Vermögen nach § 13b Abs. 1 Nr. 2 ErbStG, das auch begünstigt ist, da das Verwaltungsvermögen weniger als 90 % beträgt. Die Regelverschonung nach § 13a Abs. 1 ErbStG findet Anwendung. Damit bleiben (85 % von 3,5 Mio. € =) 2.975.000 € des begünstigten Vermögens steuerfrei. Der Abzugsbetrag gem. § 13a Abs. 2 ErbStG entfällt. Folglich gehen die restlichen 15 % des begünstigten Vermögens = 525.000 € ebenso in die Ermittlung des steuerpflichtigen Erwerbs ein wie auch das nicht begünstigte Verwaltungsvermögen i. H. von (5 Mio. € ./. 3,5 Mio. € =) 1,5 Mio. €.

Darüber hinaus ist das Barvermögen mit 800.000 € anzusetzen. Der N gehört zur Steuerklasse II gem. § 15 Abs. 1 ErbStG.

Daher ergibt sich folgende Berechnung:

| Vom begünstigten BV zu versteuernder Anteil (525.000 € / 2.825.000 € Vermögensfall x 100 =) 18,58 % | 525.000 € |

| Nicht begünstigtes Verwaltungsvermögen | 1.500.000 € |

| Nicht begünstigtes Barvermögen | + 800.000 € |

| Vermögensfall = Bereicherung (zu 100 %, da keine anzugsfähigen Nachlassverbindlichkeiten lt. SV) | 2.825.000 € |

| Persönlicher Freibetrag (§ 16 Abs. 1 Nr. 5 ErbStG) - Steuerklasse II | ./. 20.000 € |

| Steuerpflichtiger Erwerb (Abrundung gem. § 10 Abs. 1 Satz 6 ErbStG entfällt) | 2.805.000 € |

| Steuersatz bei Steuerklasse II (§ 19 Abs. 1 ErbStG) | x 30 % |

| ErbSt | = 841.500 € |

| Tarifbegrenzung nach § 19a ErbStG: | |

| Auf das verbleibende begünstigte Vermögen entfällt eine anteilige Steuer von (841.500 € x 18,58 % =) | 156.350 € |

| Bei Steuerklasse I ergäbe sich eine Steuer auf den steuerpflichtigen Erwerb von 2.805.000 € von 19 % = 532.950 € | |

| Davon entfällt auf das begünstigte Vermögen eine anteilige Steuer von (532.950 € x 18.58 % =) | ./. 99.022 € |

| Differenzbetrag = Entlastungsbetrag | 57.328 € |

Damit wird eine ErbSt von (841.500 € ./. 57.328 € =) 784.172 € festgesetzt.

Den Prüfungsklausuren der zurückliegenden Jahre lag – mit Ausnahme der Prüfungsklausur 2017 – stets die unbeschränkte persönliche Steuerpflicht gem. § 2 Abs. 1 Nr. 1 Satz 2 Buchst. a ErbStG zugrunde. „Unbeschränkte persönliche Steuerpflicht“ bedeutet, dass die Steuerpflicht für den gesamten Vermögensanfall (im In- und Ausland) eintritt. Deutschland hat im Bereich der ErbSt/SchenkSt nur mit wenigen Staaten ein DBA abgeschlossen9. Geht daher sowohl im Inland als auch im Ausland belegenes Vermögen in einem Nicht-DBA-Staat über, kann eine Steuerpflicht zugleich im In- und Ausland eintreten. Um eine Doppelbesteuerung zu vermeiden, können jedoch Erbwerber, die in einem ausländischen Staat mit ihrem Auslandsvermögen i. S. des § 21 Abs. 2 ErbStG zu einer der deutschen ErbSt/SchenkSt entsprechenden Steuer herangezogen werden, unter den weiteren Voraussetzungen des § 21 Abs. 1 ErbStG einen Antrag auf Anrechnung der ausländischen Steuer10 stellen.

Die ausländische Steuer ist dabei nur insoweit auf die deutsche ErbSt anzurechnen, als das Auslandvermögen auch der deutschen ErbSt unterliegt.

Besteht der Erwerb nur z. T. aus Auslandvermögen, ist der darauf entfallende Teilbetrag der deutschen ErbSt gem. § 21 Abs. 1 Satz 2 ErbStG nach der im Folgenden dargestellten Formel zu ermitteln:

Abzugfähiger Teil der ausländischen Steuer = Steuer vor Anrechnung der ausländischen Steuer x steuerpflichtiges Auslandsvermögen / steuerpflichtiges Gesamtvermögen

Fall 5: Der in Düsseldorf wohnhafte Nico Nett (NN) ist Alleinerbe seiner im April 2023 verstorbenen Tante Tina Törner (TT), die ihren Wohnsitz ebenfalls in Düsseldorf hatte.

TT hinterlässt folgendes Vermögen:

- ein (nicht begünstigtes) Geschäftsgrundstück in Köln mit einem nach § 151 Abs. 1 Satz 1 Nr. 1 BewG gesondert festgestellten Grundbesitzwert i. H. von 1,2 Mio. €,

- ein Ferienhausgrundstück in Malaga/Spanien mit einem gemeinen Wert i. H. von 600.000 €,

- ein Bankguthaben bei der Allbank Düsseldorf mit einem Nennwert i. H. von 500.000 €,

- übriges Vermögen mit einem Steuerwert von 400.000 €.

Auf dem Grundstück in Köln lastet noch eine Hypothek, die zum Bewertungsstichtag mit 100.000 € valutiert, und auf dem Grundstück in Spanien eine Schuld i. H. von 50.000 €. Vorerwerbe liegen nicht vor.

Aufgabe: Berechnen Sie die festzusetzende ErbSt für NN!

| Grundstück Köln (§ 12 Abs. 3 ErbStG i. V. mit § 151 Abs. 1 Satz 1 Nr. 1 BewG) | 1.200.000 € |

| Grundstück Malaga | + 600.000 € |

| Kapitalvermögen Bank Düsseldorf (§ 12 Abs. 1 ErbStG i. V. mit § 12 Abs. 1 BewG) | + 500.000 € |

| Übriges Vermögen | + 400.000 € |

| Vermögensanfall | 2.700.000 € |

| Nachlassverbindlichkeiten. § 10 Abs. 5 Nr. 1 ErbStG | ./. 150.000 € |

| Steuerpflichtiges Gesamtvermögen | 2.550.000 € |

| Nachlassverbindlichkeiten: § 10 Abs. 5 Nr. 3 ErbStG | ./. 10.300 € |

| Bereicherung | 2.539.700 € |

| Persönlicher Freibetrag (§ 16 Abs. 1 Nr. 5 i. V. mit § 15 Abs. 1 ErbStG) - Steuerklasse II | ./. 500.000 € |

| Steuerpflichtiger Erwerb | 2.039.700 € |

| Steuersatz bei Steuerklasse II (§ 19 Abs. 1 ErbStG) | x 19 % |

| Vorläufige ErbSt | = 387.543 € |

| Abzugsfähiger Anteil der ausländischen Steuer nach § 21 Abs. 1 Satz 2 ErbStG: 387.543 € x (600.000 € ./. 50.000 €=) 550.000 € / 2.550.000 € = | 83.588 € |

Endgültig festzusetzende ErbSt = 387.543 € vorläufige ErbSt ./. 83.588 € abzugsfähiger Teil der ausländischen Steuer = 303.955 €.

Hinweis: Nutzen Sie auch die Beispiele in H E 21 Anrechnung ausländischer Erbschaftsteuer ErbStH!

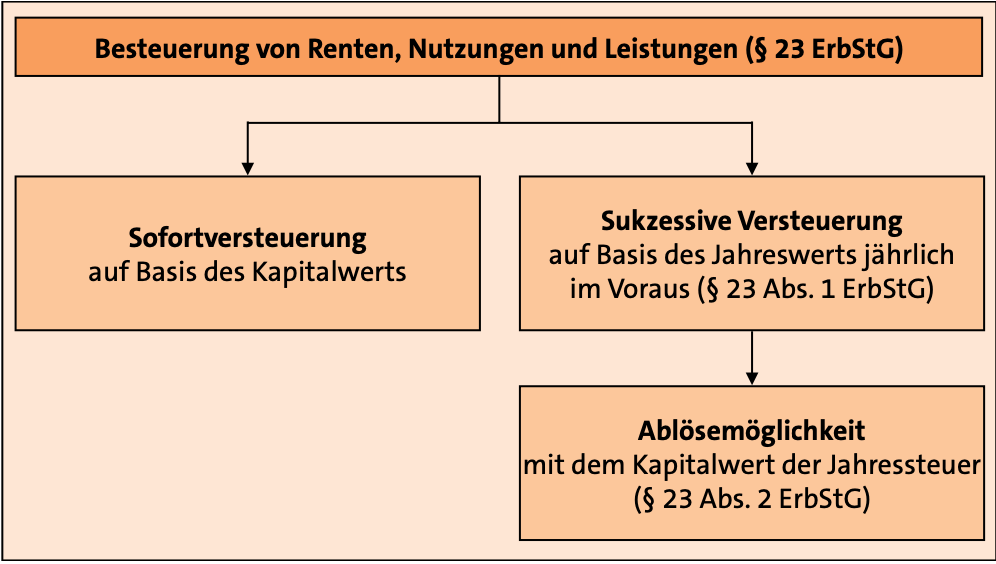

Enthält die Aufgabenstellung der Prüfungsklausur einen Hinweis, wie „Auf Besteuerungswahlrechte ist einzugehen!“, können Sie davon ausgehen, dass in der Lösung das Besteuerungswahlrecht nach § 23 ErbStG eine Rolle spielen wird. Schauen wir uns dieses also auch einmal näher an:

Besteht ein Erwerb ganz oder teilweise aus einer Rente oder einer anderen wiederkehrenden bzw. lebenslänglichen Nutzung oder Leistung, unterliegt der dafür nach § 13 oder § 14 BewG ermittelte Kapitalwert grundsätzlich der sofortigen Besteuerung. Wenn der Zufluss sukzessive erfolgt, die Steuer aber sofort entsteht, bietet § 23 ErbStG daher für Erwerber folgende Wahlrechte:

Was ist als Besonderheit zu beachten?

- Umfasst ein Erwerb mehrere Vermögenspositionen, ist der Abzug der persönlichen Freibeträge nach §§ 16, 17 ErbStG bei dem Vermögen vorzunehmen, das der Sofortversteuerung unterliegt.11

- Ist der Sofortversteuerung unterliegendes Vermögen nicht vorhanden, sind diese Freibeträge bei der Jahresversteuerung nach der Aufzehrungsmethode in der Weise zu berücksichtigen, dass von der Erhebung der Jahressteuer so lange abgesehen wird, bis die Freibeträge durch Verrechnung mit den Jahreswerten aufgezehrt sind.

- Ist der Sofortversteuerung unterliegendes Vermögen vorhanden und übersteigt die Summe der Freibeträge den Wert des der Sofortversteuerung unterliegenden Vermögens, ist hinsichtlich des Differenzbetrags in analoger Weise zu verfahren (H E 23 Abzug persönlicher Freibeträge ErbStH).

Fall 6: Erblasser Fridolin Finis (FF) hinterlässt bei seinem Tod im April 2023 seinem Bruder Quendolin Finis (QF – 56 Jahre, Steuerklasse II) als Vermächtnis eine lebenslängliche Rente i. H. von jährlich 12.000 € sowie Barvermögen i. H. von 50.000 €.

Lösung:

| Kapitalwert der Rente (§ 12 Abs. 1 ErbStG i. V. mit § 14 Abs. 1 BewG i. V. mit BMF-Schreiben v. 14.11.2022 - IV C 7 - S 3104/19/10001 :008, BStBl 2022 I S. 1629 NWB IAAAJ-26451) | |

| Jahreswert (1.000 € x 12 =) 12.000 € x Vervielfältiger 13,772 = | 165.264 € |

| Nennwert des Barvermögens (§ 12 Abs. 1 ErbStG i. V. mit § 12 Abs. 1 BewG) | + 50.000 € |

| Vermögensanfall = Bereicherung | 215.264 € |

| Persönlicher Freibetrag (§ 16 Abs. 1 Nr. 5 i. V. mit § 15 Abs. 1 ErbStG) – Steuerklasse II | ./. 20.000 € |

| Steuerpflichtiger Erwerb | 195.264 € |

| Abrundung nach § 10 Abs. 1 Satz 6 ErbStG | 195.200 € |

| Steuersatz bei Steuerklasse II (§ 19 Abs. 1 ErbStG) | x 20 % |

| ErbSt | = 39.040 € |

Bei sofortiger Besteuerung würde für QF ErbSt i. H. von 39.040 € entstehen. Wählt QF für die Rente die Besteuerung nach § 23 Abs. 1 ErbStG, ist sofort das geerbte Barvermögen mit 50.000 € abzgl. des persönlichen Freibetrags von 20.000 € (vgl. H E 23 ErbStH) zu besteuern, d. h. (30.000 € x 20 % =) 6.000 €. Die Rente ist jährlich vorab mit 20 % (Steuersatz für den Gesamterwerb, § 23 Abs. 1 Satz 2 ErbStG) von 12.000 € = 2.400 € zu besteuern.

Wenn QF nur die Rente und kein Barvermögen geerbt hätte, würde der Freibetrag vorrangig nach der Aufzehrungsmethode so lange von dem Jahreswert der Rente abgezogen, bis der persönliche Freibetrag aufgezehrt ist. Im vorliegenden Fall wäre wegen des Freibetrags von 20.000 € und einem Jahreswert von 12.000 € im ersten Jahr der Rente keine Steuer und im zweiten Jahr auf einen Betrag i. H. von 4.000 € (= 12.000 € ./. Rest-Freibetrag von 8.000 €) mit einem Steuersatz von 20 %, hier also 800 €, und ab dem dritten Jahr der Rente eine Steuer i. H. von 20 % auf 12.000 € = 2.400 € zu erheben.12

Hinweis: Nutzen Sie auch das Beispiel in H E 23 Abzug persönlicher Freibetrag ErbStH!

Die Prüfungsklausur 2023 hat gezeigt, dass ebenfalls mehrere steuerpflichtige Vorgänge zu beurteilen sein können. Auch wenn der Erwerber in dieser Klausur der Steuerklasse III zuzuordnen war, wäre denkbar, dass der Klausurersteller in einer künftigen Prüfungsklausur mehrere zu beurteilende steuerpflichtige Vorgänge zugrunde legt, aber wieder bzgl. des Erwerbers zur Steuerklasse I zurückkehrt. Dann wäre durchaus eine Fallkonstellation vorstellbar, die in den Anwendungsbereich des § 27 ErbStG fällt.

Nach § 27 Abs. 1 ErbStG wird zur Vermeidung unbilliger Härten für Familienvermögen bei

- Erwerben von Todes wegen (Letzterwerb)

- durch Erwerber der Steuerklasse I

- eine gestaffelte prozentuale Steuerermäßigung gewährt,

- wenn dieses Vermögen innerhalb der letzten zehn Jahre bereits von Personen der Steuerklasse I erworben (Vorerwerb durch Erwerb von Todes wegen oder durch Schenkung unter Lebenden) und versteuert wurde.

Dabei handelt es sich um eine gestaffelte prozentuale Ermäßigung der auf dieses Vermögen entfallenden Steuer in Abhängigkeit der zeitlichen Differenz zwischen den beiden Zeitpunkten der Entstehung der Steuer.

Soweit in dem zweiten Erwerbsfall auch eigenes Vermögen des Zweitversterbenden in seinem Gesamtvermögen enthalten ist, hat eine Aufteilung des Vermögens in begünstigtes Vermögen und nichtbegünstigtes Vermögen nach der Verhältnisrechnung gem. § 27 Abs. 2 ErbStG zu erfolgen (vgl. auch R E 27 Abs. 2 ErbStR). § 27 Abs. 3 ErbStG enthält allerdings eine Kappungsgrenze, wonach max. der Betrag als Ermäßigungsbetrag abgezogen werden darf, der sich bei Anwendung des Prozentsatzes aus der Tabelle in § 27 Abs. 1 ErbStG auf die damalige, vom Vorerwerber zu zahlende Steuer ergeben würde. Die Berechnung des Ermäßigungsbetrags erfolgt nach der im Folgenden dargestellten Formel:

Ermäßigungsbetrag =

Steuerbetrag für den Gesamterwerb x

Nettowert des begünstigten Vermögens /

Nettowert des steuerpflichtigen Gesamterwerbs (vor Abzug persönlicher Freiträge)

= Steuerbetrag für das begünstigte Vermögen

x Prozentsatz nach § 27 Abs. 1 ErbStG (Kappungsgrenze nach § 27 Abs. 3 ErbStG)

Fall 7: Gustav Taler (GT) schenkt seiner Ehefrau Tina Taler (TT), mit der er im Güterstand der Gütertrennung lebt, im Januar 2022 Geldvermögen im Nennwert von 1 Mio. €. Das zuständige FA setzt eine zutreffende SchenkSt i. H. von 75.000 € fest. Im August 2023 verunglückt TT bei einem Segeltörn auf der Nordsee tödlich. Testamentarisch hatte sie bereits zu Lebzeiten ihren Sohn Rocco Taler (RT) als Alleinerben eingesetzt. Dabei gehen das (keiner Wertsteigerung unterlegene) Geldvermögen sowie weiteres eigenes Vermögen i. H. von 800.000 € über.

Aufgabe: Berechnen Sie die festzusetzende ErbSt für RT!

| 1. Schenkung Gustav Taler an seine Ehefrau Tina Taler im Januar 2022 | |

| Wert des geschenkten Geldvermögens (Vermögensanfall = Bereicherung) | 1.000.000 € |

| Persönlicher Freibetrag (§ 15 Abs. 1 i. V. mit § 16 Abs. 1 Nr. 1 ErbStG) – Steuerklasse I | ./. 500.000 € |

| Steuerpflichtiger Erwerb nach § 10 Abs. 1 ErbStG | 500.000 € |

| Steuersatz bei Steuerklasse I (§ 19 Abs. 1 ErbStG) | x 15 % |

| SchenkSt (kein Härteausgleich nach § 19 Abs. 3 ErbStG) | = 75.000 € |

| 2. Erbschaft des Sohnes Rocco im August 2023 | |

| Wert des übergegangenen Geldvermögens | 1.000.000 € |

| Eigenes Vermögen der verstorbenen Mutter (TT) | + 800.000 € |

| Gesamterwerb | 1.800.000 € |

| Persönlicher Freibetrag (§ 16 Abs. 1 Nr. 2 ErbStG i. V. mit § 15 Abs. 1 ErbStG) – Steuerklasse I | ./. 400.000 € |

| Steuerpflichtiger Erwerb nach § 10 Abs. 1 ErbStG | 1.400.000 € |

| Steuersatz bei Steuerklasse I (§ 19 Abs. 1 ErbStG) | x 19 % |

| ErbSt | = 266.000 € |

Allerdings ist bei dem Erwerb von Todes wegen die Begünstigung nach § 27 ErbStG zu beachten, da mehrere Erwerbe in der Steuerklasse I kurz aufeinander folgen. Nach § 27 Abs. 2 ErbStG ist die Begünstigung in dem Verhältnis zu gewähren, wie begünstigtes Vermögen (1.000.000 € übergegangenes Geldvermögen) zu dem Gesamterwerb (1.800.000 €) stehen. Damit ergibt sich die folgende Begünstigung:

| ErbSt für den Sohn (RT) = Ausgangsbetrag | 266.000 € |

| Ausgangsbetrag x 1.000.000 € / 1.800.000 € = | 147.778 € |

Da der zweite Erwerb mehr als ein Jahr, aber nicht mehr als zwei Jahre zurückliegt, ermäßigt sich nach § 27 Abs. 1 ErbStG der Betrag um 45 %, d. h. es wären (45 % von 147.778 € =) 66.500 € als Ermäßigungsbetrag abziehbar. Maximal sind aber nach § 27 Abs. 3 ErbStG nur 45 % der tatsächlich von der Mutter gezahlten Steuer als Ermäßigungsbetrag abziehbar. Damit beträgt der Ermäßigungsbetrag (75.000 € x 45 % =) 33.750 € und die endgültig festzusetzende ErbSt folglich (266.000 € ./. 33.750 € =) 232.250 €.

Tritt zwischen dem Vorerwerb und dem Letzterwerb eine Wertsteigerung des begünstigten Vermögens ein, darf diese bei der Berechnung des Ermäßigungsbetrags nicht berücksichtigt werden, da i. H. der Wertsteigerung gerade keine mehrfache Besteuerung desselben Vermögens erfolgt (R E 27 Abs. 1 Satz 2 ErbStR). Bei einer entsprechend eingetretenen Wertminderung ist allerdings bei der Berechnung des Ermäßigungsbetrags von dem geminderten Wert auszugehen (R E 27 Abs. 1 Satz 3 ErbStR).

Hinweis: Nutzen Sie auch die Beispiele in H E 27 Berechnung des Ermäßigungsbetrags ErbStH!

Die Auswertung der Prüfungsklausuren der letzten Jahre zeigt, dass bei weitestgehend gleicher Aufgabenstellung und bei sich im Wesentlichen wiederholenden inhaltlichen Bausteinen („Dauerbrennern“), die Teilaufgabe zur ErbSt/ SchenkSt und zum Bewertungsrecht gut zu bewältigen ist. Hinsichtlich der Prüfungsschwerpunkte dürfte davon auszugehen sein, dass die Bewertung und Begünstigung von Betriebsvermögen bzw. nicht notierten Anteilen an Kapitalgesellschaften weiter sehr prüfungsrelevant sein wird. Auch darf mit sehr hoher Wahrscheinlichkeit damit gerechnet werden, dass es bzgl. des Klassikers der Bewertung und Begünstigung von Grundvermögen wieder eine Grundstücksbewertung (ggf. auch eines Betriebsgrundstücks) geben wird und erstmals die seit 1.1.2023 geltenden neuen Bewertungsregeln für das Grundvermögen in einer Prüfungsklausur Anwendung finden.

Die Bandbreite der Themen ist im Detail in den letzten Prüfungsklausuren sicher vielfältiger geworden. So hat die Prüfungsklausur 2023 gezeigt, dass auch erbschaft- und schenkungsteuerliche Sondervorschriften abgeprüft werden. Sie stellen aber keine unüberwindbaren Hürden dar, sondern können vielmehr wertvolle Einzelpunkte bringen.

Wollte man eine Prognose für die Prüfungsklausur 2024 abgeben, dürfte die Konstellation einer Fallgestaltung zur Ermittlung der festzusetzenden ErbSt oder SchenkSt oder des steuerpflichtigen Erwerbs bzw. eben „nur“ des Werts der Bereicherung weiter vorrangig prüfungsrelevant sein. Da in der letzten Prüfungsklausur eine Kombination aus einer Schenkung unter Lebenden und eines Erwerbs von Todes wegen ihren Niederschlag fand, darf auch der Facettenreichtum einer Schenkung unter Lebenden, wie z. B. in der Ausgestaltung als gemischte Schenkung und/oder Schenkung unter Auflage, nicht außer Acht gelassen werden.

Ich wünsche Ihnen eine weiterhin gute Vorbereitungszeit sowie viel Erfolg im StB-Examen!

Dipl.oec.paed., Steuerberaterin, Berlin. Sie ist Dozentin für Erbschaft-/Schenkungsteuerrecht und Bewertungsrecht und Ausbildungsleiterin bei Steuerlehrgänge Dr. Bannas, Köln.

Themenpaket NWB Steuer und Studium

Erfolgreich vorbereiten mit dem Lernphasen-Fahrplan von NWB Steuer und Studium!

Das Themenpaket NWB Steuer und Studium – Ihr Rundum-sorglos-Paket für jede Lernphase – unterstützt Sie ganzjährig u. a. mit Schwerpunktausgaben speziell zur Vorbereitung auf die Steuerberaterprüfung!

Testen Sie das Themenpaket NWB Steuer und Studium und Sie erhalten kostenlos:

- einen Monat Zugriff auf die Datenbank NWB Steuer und Studium mit vielen Inhalten für die Prüfung

und Praxis (Schaubilder, Fallstudien, riesiger Klausuren- fundus u.v.m.) inkl. persönlichem NWB Livefeed - einen Monat Zugriff auf den PrüfungsCoach zur StB-Prüfung in der NWB Datenbank

Weitere kostenlose NWB-Artikel

* Dipl.oec.paed., Steuerberaterin, Berlin. Sie ist Dozentin für Erbschaft-/Schenkungsteuerrecht sowie Bewertungsrecht in der Steuerberaterausbildung, Lehrbeauftragte in den Studiengängen Master of Taxation und Ausbildungsleiterin bei Steuerlehrgänge Dr. Bannas, Köln.

1 Grundlegend zur schriftlichen StB-Prüfung s. den Leitfaden von Biegert/Kandler, SteuerStud 3/2024 S. 153 NWB KAAAJ-54576; zugelassene Hilfsmittel s. Hilfsmittelerlass 2024: Gleich lautende Erlasse der obersten Finanzbehörden der Länder über den Termin der schriftlichen Steuerberaterprüfung 2024 und die hierfür zugelassenen Hilfsmittel v. 16.10.2023 - S 0853, BStBl 2023 I S. 1792 NWB QAAAJ-50530.

2 Vgl. zu den Prüfungsschwerpunkten am ersten Prüfungstag zum Verfahrensrecht Große, SteuerStud 3/2024 S. 162 NWB UAAAJ-54577, und zur USt Becker, SteuerStud 3/2024 S. 170 NWB EAAAJ-54578. Die Analyse zum zweiten Prüfungstag (Ertragsteuer) finden Sie bei Baretti/Bauer/Frenzel/Münch, SteuerStud 3/2024 S. 188 NWB LAAAJ-54580, und zum dritten Prüfungstag (Buchführung und Bilanzwesen) bei Nüdling/Schörck, Steuer- Stud 3/2024 S. 201 NWB VAAAJ-54581. Seit dem Jahr 2015 werden die Originalklausuren nicht mehr veröffentlicht. Alle Informationen in diesem Beitrag über Inhalte basieren daher auf Berichterstattungen von Teilnehmern.

3 Dies zielte m. E. darauf ab, dass im Sachverhalt Angaben über den Besteuerungszeitpunkt hinaus enthalten waren, die rückwirkend zu einem Wegfall der Steuerbefreiungen nach § 13 Abs. 1 Nr. 4b ErbStG bzw. § 13a ErbStG führten, was in der Klausurlösung zu würdigen war.

4 Dass in der Aufgabenstellung gezielt dazu aufgefordert wurde, zur „Steuerpflicht“ Stellung zu nehmen, war insofern eine Besonderheit, als in den vorangegangenen Prüfungsklausuren auch ohne einen solchen expliziten Hinweis in der Lösung auf die Steuerpflicht einzugehen war.

5 Zur ausführlichen Erläuterung der einzelnen Prüfungsschritte mit gezielten Tipps zur Prüfungsvorbereitung s. Lehmann, SteuerStud 3/2023 S. 189, 194 ff. NWB RAAAJ-28606.

6 Beispielsweise § 5, § 6, § 14, § 19a, § 21, § 23, § 27 ErbStG.

7 Vorerwerbe mit einem negativen Steuerwert bleiben dabei gem. § 14 Abs. 1 Satz 5 ErbStG unberücksichtigt, sofern es sich nicht um einen einheitlichen Erwerbsvorgang von positivem und negativem Vermögen handelt.

8 Juristische Personen und Vermögensmassen werden nicht begünstigt (R E 19a.1 Abs. 1 Satz 2 ErbStR).

9 Siehe H E 2.1 Doppelbesteuerungsabkommen auf dem Gebiet der Erbschaft- und Schenkungsteuer ErbStH.

10Ist nach einem DBA die erhobene ausländische Steuer anzurechnen, sind nach § 21 Abs. 4 ErbStG die Abs. 1–3 entsprechend anzuwenden.

11 Entsprechend ist bei der fiktiven steuerfreien Zugewinnausgleichsforderung nach § 5 Abs. 1 ErbStG vorzugehen.

12 Auf Antrag könnte auch die Kürzungsmethode angewendet werden, bei der der Jahreswert in dem Maß zu kürzen ist, in dem der Kapitalwert durch den Freibetrag gemindert wird (H E 23 Abzug persönlicher Freibeträge letzter Satz ErbStH).