Schriftliche Steuerberaterprüfung 2024

Prüfungstag 1 - Aufgabe zum Erbschaftsteuer - und Bewertungsrecht

Die Themenauswertung der StB-Prüfungsklausuren der letzten zehn Jahre1 zeigte u. a. auf, dass die Bewertung und Begünstigung von Grundvermögen als regelmäßig wiederkehrender Themenschwerpunkt zu den „Dauerbrennern“ der schriftlichen StB-Prüfung gehört. Seit dem 1.1.2023 gelten bekanntlich die neuen Bewertungsvorschriften für Grundvermögen, die damit höchst prüfungsrelevant sind. Im Folgenden werden Ihnen daher handlungsorientiert Empfehlungen an die Hand gegeben, worauf Sie sich in Ihrer Prüfungsvorbereitung konzentrieren sollten, um effizient ein Maximum an Punkten erreichen zu können. In die Darstellung fließen auch Formulierungsvorschläge für konkrete Lösungsansätze ein.

Überblick

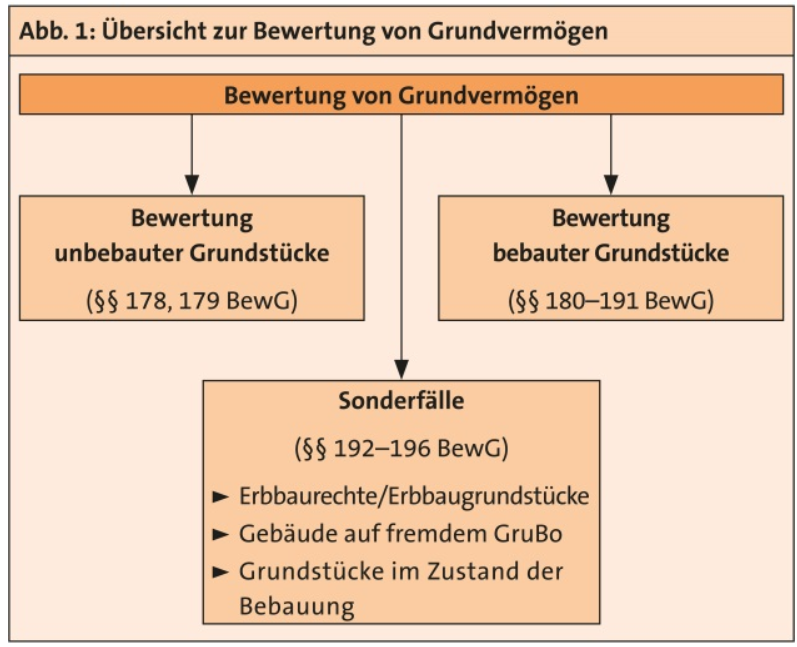

Die Bewertung von Grundvermögen wird auf zwei Ebenen betrachtet: der Bewertungsebene und der Besteuerungsebene. Auf der Bewertungsebene sind die Vorschriften des Erbschaftsteuer- und Bewertungsgesetzes (ErbStG und BewG) relevant, insbesondere die Bewertung unbebauter und bebauter Grundstücke. Hierfür gibt es verschiedene Verfahren wie das Vergleichswert-, Ertragswert- und Sachwertverfahren, die je nach Art und Nutzung des Grundstücks angewendet werden.

Auf der Besteuerungsebene wird geprüft, ob Steuerbefreiungen greifen, wie z.B. für selbst genutzte Familienheime oder vermietete Grundstücke. Diese Befreiungen sind an bestimmte Voraussetzungen gebunden, die in der Prüfung genau analysiert und berücksichtigt werden müssen. In der aktuellen Schwerpunkt-Ausgabe zur schriftlichen StB-Prüfung 2024 von NWB Steuer und Studium zeigt Ihnen unsere Dozentin Dr. Elke Lehmann, handlungsorientiert auf, worauf sich Sie bei der Vorbereitung konzentrieren sollten, um effizient ein Maximum an Punkten zu erreichen. In die Darstellung fließen auch Formulierungsvorschläge für konkrete Lösungsansätze ein.

Diesen Beitrag können Sie sich auch als PDF herunterladen:

Im Rahmen der Ermittlung des Vermögensanfalls als erstem Schritt zur Ermittlung des steuerpflichtigen Erwerbs sind die übergehenden Vermögenspositionen jeweils auf zwei Ebenen zu betrachten, der Bewertungs- und der Besteuerungsebene.

Wegweiser, um zu einem Wert für erbschaft- und schenkungsteuerliche Zwecke zu gelangen, ist die Anwendungsvorschrift des § 12 ErbStG („Bewertung“). Diese Vorschrift verweist auf die entsprechenden Regelungen im BewG, die für die Bewertung heranzuziehen sind.

Grundbesitz 2 ist gem. § 12 Abs. 3 ErbStG für erbschaftund schenkungsteuerliche Zwecke mit dem nach § 151 Abs. 1 Satz 1 Nr. 1 BewG auf den Bewertungsstichtag (§ 11 BewG) gesondert festgestellten Wert anzusetzen. Erfahrungsgemäß werden in der StB-Prüfung i. R. der Grundbesitzbewertung schwerpunktmäßig Grundstücke als wirtschaftliche Einheit (§ 2 BewG) der Vermögensart „Grundvermögen“ zu bewerten sein. Die hierfür anzuwendenden Bewertungsvorschriften gelten auch, wenn Betriebsgrundstücke i. S. des § 99 Abs. 1 Nr. 1 BewG (i. R. des vereinfachten Ertragswertverfahrens bzw. der Substanzwertermittlung) einzeln zu bewerten sind (§ 99 Abs. 3 BewG).

Für die Grundbesitzbewertung sind neben den verfahrensrechtlichen Regelungen im 5. Abschnitt (§§ 151 ff. BewG) die besonderen Bewertungsvorschriften im 6. Abschnitt des 2. Teils des BewG einschlägig.

Musterformulierung

Beispielhafte Einleitung für die Bewertung eines Grundstücks

Für ein i. R. eines Erwerbs von Todes wegen durch Erbanfall (§ 1 Abs. 1 Nr. 1 i. V. mit § 3 Abs. 1 Nr. 1 ErbStG) zu bewertendes Grundstück, das zu 40 % seiner Fläche gewerblichen und zu 60 % der Fläche Wohnzwecken dient, wird folgende Einleitung empfohlen:

„Das Grundstück gehört zum Grundbesitz i. S. des § 19 Abs. 1 BewG und ist die wirtschaftliche Einheit gem. § 2 BewG der Vermögensart Grundvermögen (§ 70 Abs. 1 BewG), für das für Zwecke der Erbschaftsteuer gem. § 12 Abs. 3 ErbStG auf den Bewertungsstichtag (Todestag, § 11 i. V. mit § 9 Abs. 1 Nr. 1 ErbStG) ein Grundbesitzwert nach einem gesonderten Verfahren gem. § 151 Abs. 1 Satz 1 Nr. 1 BewG festzustellen ist. In dem Feststellungsbescheid sind nach § 151 Abs. 2 BewG mit anzugeben:

- gem. Nr. 1 die Art der wirtschaftlichen Einheit – bebautes Grundstück, gemischt genutztes Grundstück gem. § 180 Abs. 1 i. V. mit § 181 Abs. 1 Nr. 5, Abs. 7 BewG (Rz. 8 AEBew JStG 2022), da weder die gewerblich genutzte Fläche (40 %) noch die zu Wohnzwecken genutzte Fläche (60 %) mehr als 80 % beträgt und somit weder ein Geschäfts- noch ein Mietwohngrundstück und auch kein Ein- und Zweifamilienhaus bzw. Wohnungs- oder Teileigentum vorliegt 3;

- gem. Nr. 2 die Zurechnung – Erbe zu 1/1, § 39 Abs. 1 AO, § 1922 BGB.

Gemäß § 157 Abs. 1 BewG ist der Grundbesitzwert nach den tatsächlichen Verhältnissen und den Wertverhältnissen zum Bewertungsstichtag festzustellen und gem. § 157 Abs. 3 i. V. mit den §§ 176 ff. BewG zu ermitteln. Die Bewertung richtet sich dabei grundsätzlich nach dem gemeinen Wert gem. §§ 9, 177 Abs. 1 BewG.“

Tipp

Auf die gesonderten Feststellungen nach § 151 Abs. 1 Satz 1 Nr. 1 BewG i. V. mit § 151 Abs. 2 Nr. 1 und Nr. 2 BewG sollte in der Klausurlösung stets hingewiesen werden. Ausländischer Grundbesitz ist nach § 12 Abs. 7 ErbStG mit dem gemeinen Wert anzusetzen und unterliegt nach § 151 Abs. 4 BewG nicht der gesonderten Feststellung.

Nach der Wertermittlung ist zu prüfen, ob die Voraussetzungen für sachliche Steuerbefreiungen gegeben sind. Entsprechend der Systematik des ErbStG sind diese jeweils direkt bei den Vermögenspositionen zu berücksichtigen.

Für Grundvermögen können folgende Steuerbefreiungen Anwendung finden:

- § 13 Abs. 1 Nr. 4 a–4c ErbStG für das selbst genutzte Familienheim bzw.

- § 13d ErbStG bei zu Wohnzwecken vermieteten Grundstücken bzw. Grundstücksteilen.

Gehen Sie davon aus, dass bei dem Themenschwerpunkt „Bewertung und Begünstigung von Grundvermögen“ ca. 80–90 % der zu erreichenden Punkte auf die Bewertung und ca. 10–20 % auf die Begünstigungsprüfung entfallen.

Zum Grundvermögen gehören nach § 176 Abs. 1 BewG:

- Nr. 1 : Grund und Boden, Gebäude, sonstige Bestandteile und Zubehör,

- Nr. 2 : Erbbaurechte,

- Nr. 3 : Wohnungs- und Teileigentum bzw. Wohnungs- und Teilerbbaurecht,

sofern es sich nicht um land- und forstwirtschaftliches Vermögen oder um Betriebsgrundstücke handelt.

Merke

Eine typische Fehlerquelle können mit dem Grundstück im Zusammenhang stehende Betriebsvorrichtungen 4 sein. Diese gehören nach § 176 Abs. 2 BewG nicht zum Grundvermögen und sind demzufolge auch nicht in die Bewertung einzubeziehen.

Bei der Bewertung von Grundvermögen ist wie folgt zu unterscheiden:

Bei der Bewertung von Grundvermögen ist nach § 177 Abs. 1 BewG der gemeine Wert gem. § 9 BewG, der Grundbesitzwert, zu ermitteln.

Tipp

Ergeben sich bei der Grundbesitzwertermittlung Euro-Beträge mit Nachkommastellen, sind diese jeweils zugunsten des Stpfl. auf volle Euro-Beträge auf- oder abzurunden (H B 177 ErbStH), es sei denn, die Aufgabenstellung besagt etwas anderes.

Schwerpunktmäßig waren in den Prüfungsklausuren der letzten Jahre sowohl unbebaute als auch bebaute Grundstücke zu bewerten. Zunehmend ging es in dem Zeitraum aber auch um die Bewertung von Sonderfällen (z. B. in der Prüfungsklausur 2020 mit der Bewertung eines Erbbaugrundstücks als Betriebsgrundstück, in der Prüfung 2022 als Grundvermögen sowie in der Prüfungsklausur 2019 mit der Bewertung eines Grundstücks im Zustand der Bebauung).

Musterformulierung

Überleitung zur Bewertung eines unbebauten Grundstücks:

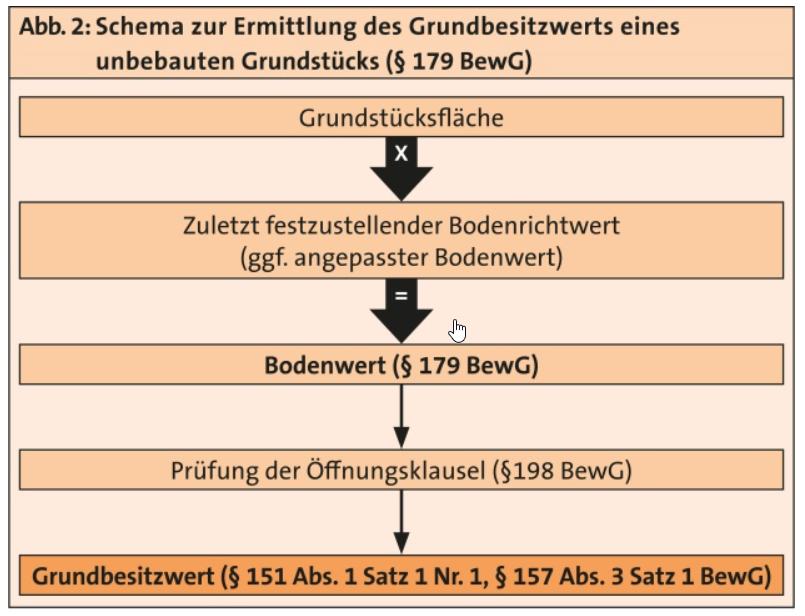

„Die Bewertung eines Grundstücks i. S. des § 178 BewG erfolgt gem. § 179 BewG mit dem Grundbesitzwert: Grundstücksfläche x Bodenrichtwert. Außenanlagen sind mit abgegolten, R B 179.1 Abs. 1 Satz 1 ErbStR.“

Die Wertermittlung erscheint auf den ersten Blick recht einfach, denn im Klausursachverhalt müssen sowohl die Grundstücksfläche als auch der aktuelle Bodenrichtwert (BRW) lt. örtlichem Gutachterausschuss vorgegeben sein. Aber gerade diesbzgl. kann es folgende „Stolpersteine“ geben:

- Grundstücksfläche: Nach § 157 Abs. 1 BewG hat die Bewertung u. a. auf der Basis der tatsächlichen Verhältnisse zum Bewertungsstichtag zu erfolgen, d. h. es ist darauf abzustellen, wie groß das Grundstück zum Bewertungsstichtag tatsächlich ist. Der Sachverhalt ist daher insoweit zu durchforsten, ob es Anhaltspunkte dafür gibt, dass sich zu berücksichtigende Änderungen in der Grundstücksfläche unmittelbar (z. B. durch eine Nachvermessung unmittelbar vor dem Bewertungsstichtag) ergeben haben.

- Bodenrichtwert:

- Anzusetzen ist stets der BRW, der vom örtlichen Gutachterausschuss zuletzt vor dem Bewertungsstichtag zu ermitteln war (§ 179 Satz 3 i. V. mit § 177 Abs. 2 und 3 BewG).

- Zu den wertbeeinflussenden Grundstücksmerkmalen, die dem BRW-Grundstück zugrunde liegen, gehört nach R B 179.2 Abs. 1 Satz 7 ErbStR auch das Maß der baulichen Nutzung, das sich u. a. in der Geschossflächenzahl (GFZ) ausdrücken kann. Wird im Klausursachverhalt darauf verwiesen, dass das zu bewertende Grundstück hinsichtlich der GFZ von dem BRW-Grundstück abweicht, ist zunächst eine Umrechnung des BRW nach Maßgabe der Umrechnungsformel in R B 179.2 Abs. 2 ErbStR i. V. mit R B 179.2 Abweichende planungsrechtlich zulässige Geschossflächenzahl ErbStH vorzunehmen, bevor der Grundbesitzwert ermittelt werden kann. Dabei ist der aus dem BRW nach R B 179.2 ErbStR ermittelte Bodenwert pro m2 auf volle Cent abzurunden und ergibt durch Multiplikation mit der Grundstücksfläche den Wert des Grund und Bodens (Bodenwert). Dieser wiederum ist auf volle Euro abzurunden (R B 179.3 Abs. 1 ErbStR).

Diese BRW-Anpassung ist dafür prädestiniert, in einer Prüfungsklausur abgefragt zu werden, da die Umrechnung mithilfe von R B 179.2 Abs. 2 ErbStR i. V. mit H 179.2 Abweichende planungsrechtlich zulässige Geschossflächenzahl ErbStH vorgenommen werden kann:

Beispiel

Für schenkungsteuerliche Zwecke ist für ein unbebautes Grundstück mit einer Fläche von 800 m2 der Grundbesitzwert zu ermitteln. Das Grundstück liegt in einem Gebiet mit einer GFZ 0,4; aufgrund von besonderen alten Rechten kann das Grundstück mit einer GFZ von 0,5 bebaut werden. Der BRW für gleichartige Grundstücke im Richtwertgebiet wurde vom örtlichen Gutachterausschuss zum 1.1.01 mit 500 €/m2 bestimmt.

Lösung

R B 179.2 Abs. 2 ErbStR i. V. mit H B 179.2 Abweichende planungsrechtlich zulässige Geschossflächenzahl ErbStH:

(Umrechnungskoeffizient für die GFZ des zu bewertenden Grundstücks 0,72 / Umrechnungskoeffizient für die GFZ des BRW-Grundstücks 0,66) x BRW 500 €/m2 = Bodenwert/m2 545,45 €/m2

Bodenwert: 800 m2 x 545,45 €/m2 = 436.360 €

Die Bewertungsnorm für unbebaute Grundstücke ist darüber hinaus bei der Bewertung bebauter Grundstücke für die Ermittlung des Bodenwerts anzuwenden (§§ 184 Abs. 2, 189 Abs. 2 BewG), so dass auch bei der Bewertung bebauter Grundstücke die Anpassung des BRW wegen unterschiedlicher GFZ Anwendung finden kann. Dies war auch bereits in mehreren Prüfungsklausuren der Fall: 2017 (unbebautes Grundstück), 2019 (Grundstück im Zustand der Bebauung eines bisher unbebauten Grundstücks), 2022 (Erbbaugrundstück).

Denkbar wäre auch, dass Abweichungen bei den folgenden wertbeeinflussenden Grundstücksmerkmalen des BRW-Grundstücks zu berücksichtigen sind:

- Grundstücksgröße (R B 179.2 Abs. 3 ErbStR i. V. mit H B Abweichende Grundstücksgröße ErbStH,

- Grundstückstiefe (R B 179.2 Abs. 4 ErbStR) oder dass

- lt. Sachverhalt vom örtlichen Gutachterausschuss kein BRW ermittelt wurde; in diesem Fall wäre nach § 179 Satz 4 BewG der Bodenwert aus den BRW vergleichbarer Flächen unter Nutzung von H B 179.3 Abs. 2 ErbStH abzuleiten.

Voraussetzung für die zutreffende Bewertung bebauter Grundstücke i. S. des § 180 BewG ist zunächst die Einstufung in die richtige Grundstücksart gem. § 181 BewG. Ohne die richtige Einstufung kann keine zutreffende Bewertung für steuerliche Zwecke erfolgen.

Bei den bebauten Grundstücken werden nach § 181 Abs. 1 BewG i. V. mit Rz. 8 AEBew JStG 2022 die folgenden sechs Grundstücksarten unterschieden:

- Ein- und Zweifamilienhäuser;

- Mietwohngrundstücke;

- Wohnungs- und Teileigentum;

- Geschäftsgrundstücke;

- gemischt genutzte Grundstücke;

- sonstige bebaute Grundstücke.

Die Abgrenzung der Grundstücksarten ist nach dem Verhältnis der Wohn- und Nutzflächen vorzunehmen. Dabei sind Nutzflächen, die in einem Nutzungszusammenhang mit Wohnflächen stehen, wie z. B. Garagen und Kellerräume, nicht einzubeziehen (Rz. 8 Satz 3 f. AEBew JStG 2022). Nebengebäude (wie z. B. Garagen) sind im Grundbesitzwert zu erfassen, wenn sie sich auf dem mit dem Hauptgebäude bebauten Grundstück befinden (R B 180 Abs. 5 ErbStR).

Die Beurteilung der zu bewertenden bebauten Grundstücke in den Prüfungsklausuren der letzten Jahre ergab hinsichtlich der Grundstücksart anhand der vorliegenden Abgrenzungskriterien regelmäßig ein zu bewertendes gemischt genutztes Grundstück.

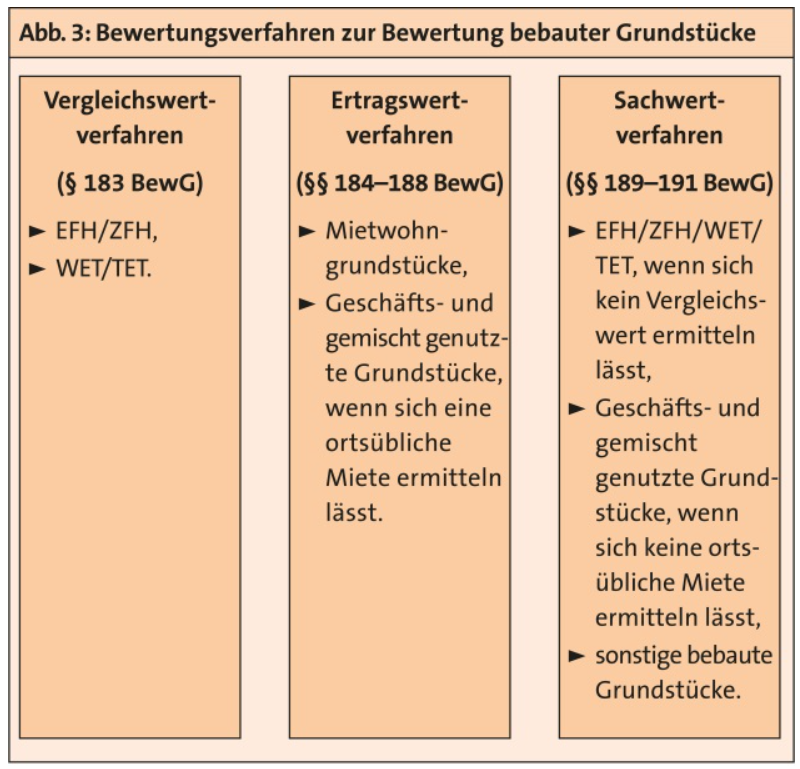

Nach § 182 Abs. 1 BewG erfolgt die Bewertung bebauter Grundstücke im Vergleichswert-, Ertragswert- oder Sachwertverfahren.

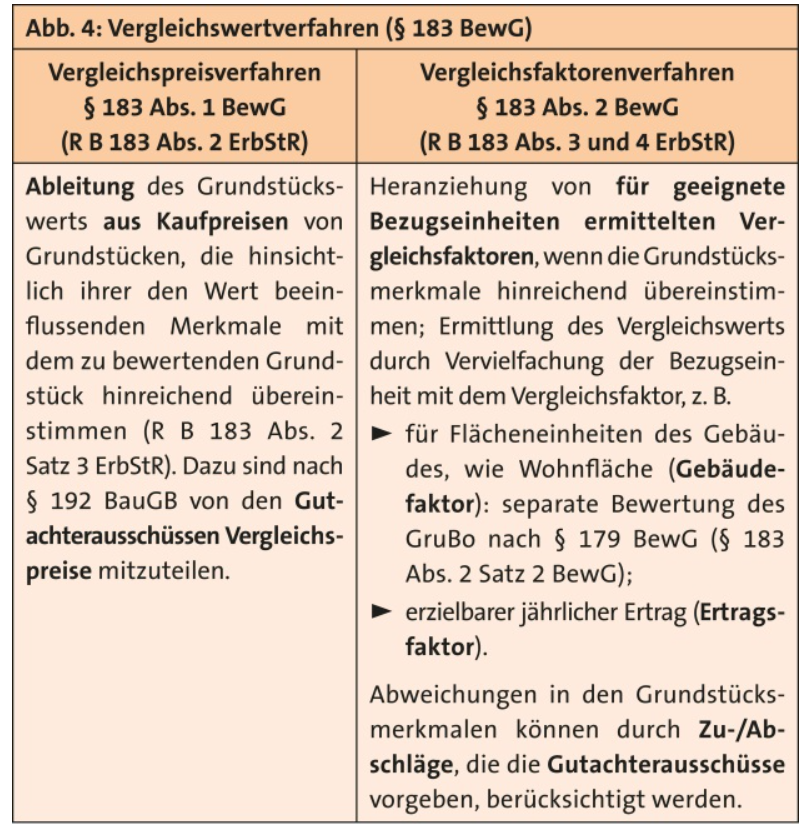

Die Anwendung des Vergleichswertverfahrens beruht entweder auf vom örtlichen Gutachterausschuss mitgeteilten Vergleichspreisen (§ 183 Abs. 1 BewG) oder von diesem für geeignete Bezugseinheiten, insbesondere Flächeneinheiten des Gebäudes, ermittelten Vergleichsfaktoren, wie z. B. Gebäude- oder Ertragsfaktoren (§ 183 Abs. 2 Satz 1 BewG). Anzuwenden sind dabei nach § 183 Abs. 2 Satz 3 BewG die von den Gutachterausschüssen nach Maßgabe des § 177 Abs. 2 und 3 BewG ermittelten Vergleichsfaktoren. Der Vergleichswert bebauter Grundstücke umfasst den Boden- und den Gebäudewert. Beziehen sich die Vergleichsfaktoren nur auf das Gebäude, ist der Bodenwert gesondert mit seinem Verkehrswert (= nach § 179 BewG ermittelter Wert für unbebaute Grundstücke) zu berücksichtigen (§ 183 Abs. 2 Satz 2 BewG). Gesetzessystematisch stehen beide Verfahren gleichrangig nebeneinander (Rz. 11 Satz 2 AEBew JStG 2022).

Tipp

Da für die Anwendung des Vergleichswertverfahrens im Klausursachverhalt somit entsprechende Vergleichspreise bzw. Vergleichsfaktoren vorgegeben sein müssen, dürfte dies – selbst bei nach R B 183 Abs. 4 ErbStR zu berücksichtigenden Abweichungen – weniger anspruchsvoll sein, als die Bewertung nach dem Ertragswert- bzw. dem Sachwertverfahren. Daher ist aus der Erfahrung der vorangegangenen StB-Prüfungen heraus davon auszugehen, dass vorrangig das Ertragswertverfahren und/ oder das Sachwertverfahren anzuwenden sein wird.

Musterformulierung

Überleitung zur Bewertung eines bebauten Grundstücks im Ertragswertverfahren:

Ist das Ertragswertverfahren z. B. bei der Bewertung eines gemischt genutzten Grundstücks einschlägig, wäre zu formulieren: „Für das gemischt genutzte Grundstück kommt das Ertragswertverfahren nach § 182 Abs. 3 Nr. 2 BewG i. V. mit §§ 184–189 BewG zur Anwendung, da sich eine übliche Miete ermitteln lässt.“

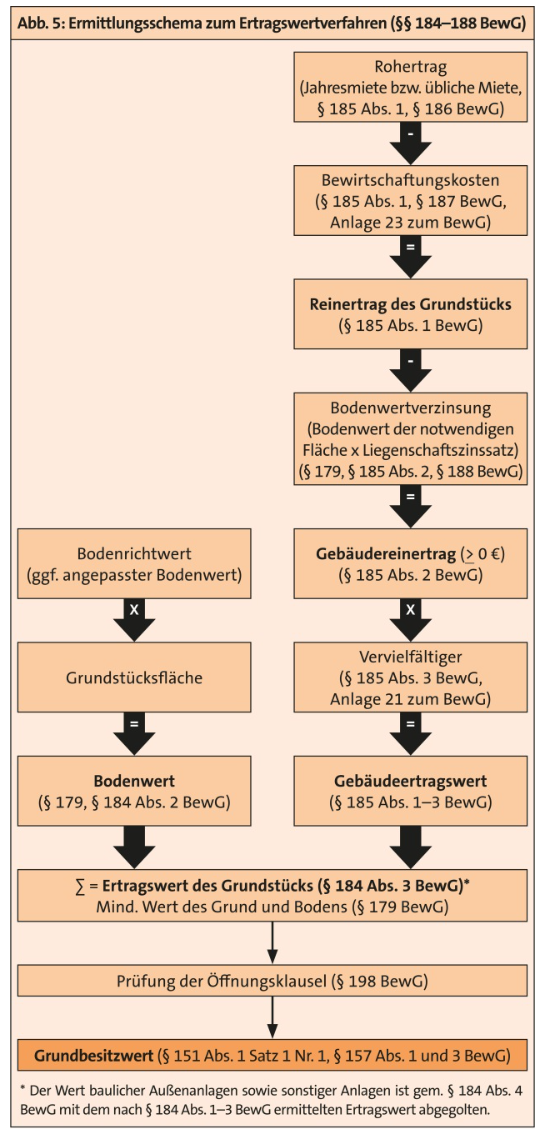

aa) Ermittlungsschema

Für die Ermittlung des Grundbesitzwerts nach dem Ertragswertverfahren sollte stets das Ermittlungsschema in Rz. 16 AEBew JStG 2022 genutzt und die Klausurlösung konsequent danach aufgebaut werden. Zu beachten ist jedoch, dass Besonderheiten dort nicht abgebildet werden.

bb) Besonderheiten

Die nachfolgenden Besonderheiten sind bei der Bewertung nach dem Ertragswertverfahren zu beachten:

(1) Ermittlung des Bodenwerts (§ 179, § 184 Abs. 2 BewG)

Die Ermittlung des Bodenwerts erfolgt gem. § 184 Abs. 2 BewG nach § 179 BewG, so dass die für die Wertermittlung unbebauter Grundstücke zu beachtenden Besonderheiten (s. o.) auch für die Bodenwertermittlung gelten.

(2) Ermittlung des Gebäudeertragswerts (§ 185 Abs. 1–3 BewG)

Auch i. R. der Ermittlung des Gebäudeertragswerts sind zahlreiche Details zu berücksichtigen:

(a) Ermittlung des Reinertrags

Im ersten Schritt ist der Reinertrag zu ermitteln (= Rohertrag abzgl. Bewirtschaftungskosten). Hier bestehen Besonderheiten in Bezug auf die nachfolgenden Parameter:

- Bei der Berechnung des Rohertrags ist

- gem. § 186 Abs. 1 BewG auf das am Bewertungsstichtag für zwölf Monate vertraglich vereinbarte Entgelt als Sollmiete abzustellen. Umlagefähige Betriebskosten gem. § 186 Abs. 1 Satz 2 BewG sind nicht anzusetzen 5. Nicht gezahlte (werthaltige) Mieten stellen hingegen kurzfristige Forderungen dar, die bei den erbschaftsteuerlichen Berechnungen i. R. der Ermittlung des Vermögensanfalls als übriges Vermögen mit ihrem nach § 12 BewG ermittelten Wert anzusetzen sind.

- gem. § 186 Abs. 2 BewG bei Leerstand, unentgeltlicher Überlassung, Eigennutzung sowie bei einer um mehr als 20 % von der ortsüblichen Miete abweichenden vereinbarten Miete die übliche Miete anzusetzen. Umlagefähige Betriebskosten gem. § 186 Abs. 2 Satz 3 BewG sind nicht anzusetzen.

Beispiel

In einem Mehrfamilienhaus mit sechs Wohnungen werden vier Wohnungen für die übliche Miete von 6 €/m2, eine Wohnung (W5) für eine Miete von 7 €/m2 und eine Wohnung (W6) für eine Miete von 4,50 €/m2 vermietet.

Lösung

Bei der Ermittlung des Rohertrags ist bei der Miete von W5 von dem Betrag von 7 €/m2 auszugehen und bei der Miete von W6 von der üblichen Miete i. H. von 6 €/m2, da die tatsächliche Miete um mehr als 20 % von der üblichen Miete abweicht (s. dazu auch R B und H B 186.5 ErbStH).

- bei gemischt genutzten Grundstücken bzw. Geschäftsgrundstücken genau zu prüfen, ob sich für alle (!) auf dem Grundstück befindlichen selbständigen Gebäude oder Gebäudeteile eine übliche Miete ermitteln lässt. Ist das nicht der Fall, muss die gesamte wirtschaftliche Einheit nach dem Sachwertverfahren (vgl. hierzu Kap. II.3.d)) bewertet werden (R B 182 Abs. 5 ErbStR).

- Bei den Bewirtschaftungskosten hat sich mit der Neuregelung durch das JStG 2022 die gravierendste Änderung im Ertragswertverfahren ergeben. Danach sind die an den Bewertungsstichtag angepassten Bewirtschaftungskosten nach Maßgabe des § 187 Abs. 3 BewG i. V. mit Anlage 23 zum BewG anzusetzen. Damit ist eine detaillierte Kostenberechnung der einzelnen anzusetzenden Verwaltungskosten, Instandhaltungskosten sowie Mietausfallwagnis vorzunehmen, und zwar getrennt nach Wohnnutzung und nach gewerblicher Nutzung. Dabei sind folgende „Feinheiten“ zu beachten:

- Für mit der Nichtwohnnutzung im Nutzungszusammenhang stehende Garagen u. ä. sind entsprechend die für die Wohnnutzung indizierten Einzelansätze je Garage oder ähnlichem Einstellplatz anzusetzen.

- Die Instandhaltungskosten sind bei Gebäuden mit unterschiedlicher Nutzung für jede Nutzung gesondert zu ermitteln.

- Bei der Ermittlung der Instandhaltungskosten bei gewerblicher Nutzung ist auf die Einteilung der Gebäudearten in Anlage 24 Teil II. zum BewG zurückzugreifen, die in erster Linie für die Bestimmung der Regelherstellungskosten i. R. des Sachwertverfahrens maßgeblich ist.

- Bei den Bewirtschaftungskosten hat sich mit der Neuregelung durch das JStG 2022 die gravierendste Änderung im Ertragswertverfahren ergeben. Danach sind die an den Bewertungsstichtag angepassten Bewirtschaftungskosten nach Maßgabe des § 187 Abs. 3 BewG i. V. mit Anlage 23 zum BewG anzusetzen. Damit ist eine detaillierte Kostenberechnung der einzelnen anzusetzenden Verwaltungskosten, Instandhaltungskosten sowie Mietausfallwagnis vorzunehmen, und zwar getrennt nach Wohnnutzung und nach gewerblicher Nutzung. Dabei sind folgende „Feinheiten“ zu beachten:

Beispiel

Ein Ladengeschäft ist im Ertragswertverfahren zu bewerten. Dabei handelt es sich um eine nicht in Anlage 24 Teil II. zum BewG aufgeführte Gebäudeart.

Lösung

Nach Tz. 20 der Anlage 24 Teil II. zum BewG gilt die AuffangklauseI, wonach für nicht aufgeführte Gebäudearten die Regelherstellungskosten sowie die wirtschaftliche Gesamtnutzungsdauer (GND) aus vergleichbaren Gebäudearten abzuleiten sind. Das Ladengeschäft ist gem. H B 190.2 Abs. 2 ErbStH vergleichbar mit der Gebäudeart „Kauf-/Warenhäuser“, d. h. es handelt sich um die Gebäudeart 13.2 (GND: 50 Jahre).

Tipp

Die Verwaltungs- und die Instandhaltungskosten für Wohnnutzung (mit Auswirkung auf die Instandhaltungskosten bei gewerblicher Nutzung) sind an den Verbraucherpreisindex gebunden und somit einer jährlichen Anpassung der Basiswerte in Anlage 23 zum BewG unterworfen (§ 187 Abs. 3 BewG). Die angepassten Werte für 2023 finden Sie in Rz. 34 AEBew JStG 2022. 6

Bewirtschaftungskosten für die Wohnnutzung – Werte nach Indizierung der Basiswerte aus Anlage 23 zum BewG für Bewertungsstichtage in 2023 (Rz. 34 AEBew JStG 2022):

- Verwaltungskosten

- Jährlich je Wohnung: (230 € x 122,2/81,6 =) 344 €

- Jährlich je Garage o. ä.: (30 € x 122,2/81,6 =) 45 €

- Instandhaltungskosten

- Jährlich je m2 Wohnfläche: (9 € x 122,2/81,6 =) 13,50 €

- Jährlich je Garage o. ä.: (68 € x 122,2/81,6 =) 102 €

(b) Ermittlung des Gebäudereinertrags

Im nächsten Schritt wird der Gebäudereinertrag ermittelt (= Reinertrag des Grundstücks abzgl. Bodenwertverzinsung). Hier bestehen Besonderheiten in Bezug auf die Parameter bei der Berechnung der Bodenwertverzinsung:

Die Berechnung der Bodenwertverzinsung hat nach § 185 Abs. 2 Satz 3 BewG nur bezogen auf die Grundstücksfläche zu erfolgen, die einer dem Gebäude angemessenen Nutzung entspricht (R B 185.1 Abs. 3 ErbStR, H B 185.1 Abs. 3 ErbStH). Somit muss ggf. eine Bodenwertermittlung für die notwendige Grundstücksfläche vorgenommen werden.

Beispiel

Ein Mietwohngrundstück ist i. R. des Ertragswertverfahrens zu bewerten. Das Grundstück, auf dem das Gebäude errichtet wurde, ist 4.000 m2 groß. Für eine angemessene Nutzung wären nur 2.500 m2 notwendig. Die nicht notwendige Teilfläche von 1.500 m2 könnte separat genutzt werden.

LÖSUNG

Bei der Ermittlung der vom Reinertrag des Grundstücks abzuziehenden angemessenen Verzinsung des Bodenwerts ist nur von einer Grundstücksfläche von 2.500 m2 auszugehen. Die nicht notwendige Fläche von 1.500 m2 führt nicht zu einem Abzugsbetrag nach § 185 Abs. 2 BewG. Eine Korrektur des ermittelten Bodenwerts nach § 184 Abs. 2 BewG erfolgt nicht (vgl. auch R B 185.1 Abs. 3 ErbStR).

- Bezüglich des anzuwendenden Liegenschaftszinssatzes dürfte aus der Erfahrung zurückliegender Prüfungsklausuren heraus davon auszugehen sein, dass im Sachverhalt kein Zinssatz vom örtlichen Gutachterausschuss vorgegeben sein wird (der ansonsten vorrangig zu verwenden wäre), sondern der entsprechende typisierte Liegenschaftszinssatz nach § 188 Abs. 2 Satz 2 BewG zu nutzen ist.

Sodann erfolgt als Nächstes die Ermittlung des Gebäueertragswerts (= Gebäudereinertrag x Vervielfältiger in Abhängigkeit von Liegenschaftszinssatz und Restnutzungsdauer). Hierbei sind in Bezug auf die nachfolgenden Parameter Besonderheiten zu beachten:

- Restnutzungsdauer

- Die RND wird gem. § 185 Abs. 3 Satz 3 BewG aus dem Unterschiedsbetrag zwischen der wirtschaftlichen GND gem. Anlage 22 zum BewG und dem Alter am Bewertungsstichtag ermittelt. Für die Bestimmung des Alters des Gebäudes am Bewertungsstichtag ist die Vereinfachungsregel gem. § 185 Abs. 3 Satz 4 BewG zu nutzen: Jahr des Bewertungsstichtags abzgl. Jahr der Bezugsfertigkeit = Alter des Gebäudes am Bewertungsstichtag.

- Im Fall durchgreifender Modernisierungen (i. S. der Modernisierungselemente gem. Tabelle 1 in Rz. 21 AEBew JStG 2022) innerhalb der letzten zehn Jahre ist zu prüfen, ob diese zu einer Verlängerung der RND führen (§ 185 Abs. 3 Satz 5 BewG). Die neue RND ist dann gem. Rz. 21 AEBew JStG 2022 zu berechnen.

- Bei einer bestehenden Abbruchverpflichtung ergibt sich die RND aus dem Unterschiedsbetrag zwischen der tatsächlichen GND und dem Alter des Gebäudes am Bewertungsstichtag. Für ein noch nutzbares Gebäude beträgt die Mindest-RND 30 % der wirtschaftlichen GND (§ 185 Abs. 3 Satz 6 BewG).

- Wichtig ist, dass als Mindestwert gem. § 184 Abs. 3 Satz 2 BewG der Bodenwert anzusetzen ist, wenn der ermittelte Gebäudereinertrag 0 bzw. negativ ist, wie es bereits in mehreren Prüfungsklausuren der Fall war.

- Bei sonstigen baulichen Anlagen erfolgt kein separater Ansatz. Diese sind gem. § 184 Abs. 4 BewG mit dem nach § 184 Abs. 1–3 BewG ermittelten Ertragswert abgegolten.

Tipp

Nutzen Sie für die Bewertung im Ertragswertverfahren auch das Anwendungsbeispiel in Rz. 17 AEBew JStG 2022.

cc) Mini-Klausur 1

Sachverhalt

Vorliegend handelt es sich um ein Grundstück in der Kreuzberger Straße 7 in Berlin. Der Erblasser hatte das 1.000 m2 große Grundstück im März 2013 erworben und darauf ein Gebäude errichten lassen, das im August 2014 bezugsfertig war. Das Gebäude verfügt über ein EG und zwei OG mit je 300 m2 Wohn- bzw. Nutzfläche. Im EGS. 382 betreibt der Metzgermeister Pelle seinen Metzgerladen inkl. Imbiss. Der Metzger zahlt für die gewerbliche Nutzung die übliche Miete von 30 €/m2 (ohne Nebenkosten). Die vier Wohnungen im ersten und zweiten OG haben jeweils eine Wohnfläche von 150 m2 und sind zu Wohnzwecken für ortsübliche 15 €/m2 zzgl. Nebenkosten vermietet.

Der aktuelle BRW beträgt 900 €/m2. Örtliche Besonderheiten oder weitere Daten liegen vom örtlichen Gutachterausschuss nicht vor.

Aufgabenstellung

Für Zwecke der Erbschaftsteuer ist auf den Bewertungsstichtag 13.9.2023 der gesondert festzustellende Grundbesitzwert für das Grundstück gem. § 151 Abs. 1 Satz 1 Nr. 1 BewG zu ermitteln.

LÖSUNG

Das Grundstück (wirtschaftliche Einheit, § 2, § 70 Abs. 1 BewG) ist Grundbesitz i. S. des § 19 Abs. 1 BewG, für das für erbschaftsteuerliche Zwecke gem. § 12 Abs. 3 ErbStG auf den Bewertungsstichtag (§ 11 i. V. mit § 9 Abs. 1 Nr. 1 ErbStG) der Grundbesitzwert gem. § 151 Abs. 1 Satz 1 Nr. 1 BewG gesondert festzustellen ist. Nach § 157 Abs. 1 BewG ist der Grundbesitzwert nach den tatsächlichen Verhältnissen und den Wertverhältnissen zum Bewertungsstichtag festzustellen und gem. § 157 Abs. 3 i. V. mit §§ 176 ff. BewG zu ermitteln. Die Bewertung richtet sich dabei grundsätzlich nach dem gemeinen Wert (§§ 9, 177 Abs. 1 BewG).

Hier liegt ein gemischt genutztes Grundstück gem. § 180 Abs. 1 i. V. mit § 181 Abs. 1 Nr. 5, Abs. 7 BewG vor. Die zu Wohnzwecken dienende Fläche – berechnet nach der Wohn-/Nutzfläche – entspricht (600 m2/900 m2 =) 66,67 % und beträgt damit nicht mehr als 80 %, so dass kein Mietwohngrundstück vorliegt. Die gewerblich genutzte Fläche entspricht (300 m2/900 m2 =) 33,33 % und beträgt damit auch nicht mehr als 80 %, so dass auch kein Geschäftsgrundstück vorliegt (R B 181.1 Abs. 1 Satz 3 ErbStR).

Das gemischt genutzte Grundstück ist, da sich für alle Einheiten eine ortsübliche Miete ermitteln lässt, nach § 182 Abs. 3 Nr. 2 i. V. mit §§ 184–188 BewG im Ertragswertverfahren zu bewerten. Dabei sind der Bodenwert und der Wert des Gebäudes (Gebäudeertragswert) gem. § 184 Abs. 1 BewG getrennt voneinander zu ermitteln. Beide Werte zusammen ergeben nach § 184 Abs. 3 Satz 1 BewG den Ertragswert des Grundstücks. Der Wert sonstiger bauliche Anlagen ist mit dem Ertragswert abgegolten (§ 184 Abs. 4 BewG).

Bodenwert (§ 184 Abs. 2 i. V. mit § 179 BewG)

1.000 m2 x BRW 900 €/m2 = 900.000 €

Gebäudeertragswert (§ 185 BewG)

Auszugehen ist gem. § 185 Abs. 1 BewG vom Reinertrag des Grundstücks (= Rohertrag abzgl. Bewirtschaftungskosten).

Rohertrag gem. § 186 Abs. 1 BewG (ohne umlagefähige Betriebskosten):

| Gewerbefläche: 300 m2 x 30 €/m2 = 9.000 € x 12 Monate | 108.000 € | |

| Wohnfläche: 600 m2 x 15 €/m2 = 9.000 € x 12 Monate | 108.000 € | |

| 216.000 € | 216.000 € | |

| Bewirtschaftungskosten (§ 187 Abs. 2 und 3 BewG i. V. mit Anlage 23 zum BewG i. V. mit Rz. 34 AEBew JStG 2022) | ||

| - für die Wohnnutzung: Verwaltungskosten: 4 Wohnungen x 344 € = | 1.376 € | |

| - Instandhaltungskosten: 600 m2 Wohnfläche x 13,50 € = | 8.100 € | |

| - Mietausfallwagnis: 2 % von 108.000 € jährlicher Rohertrag = | 2.160 € | |

| - für die gewerbliche Nutzung: Verwaltungskosten: 3 % von 108.000 € jährlicher Rohertrag = | 3.240 € | |

| - Instandhaltungskosten bei Gebäudeart 5.1: 100 % je m2 Wohnfläche; bei Wohnnutzung: 300 m2 Nutzfläche x 13,50 € = | 4.050 € | |

| - Mietausfallwagnis: 4 % von 108.000 € jährlicher Rohertrag = | 4.320 € | |

| Bewirtschaftungskosten insgesamt | 23.246 € | ./. 23.246 € |

| Reinertrag des Grundstücks | 192.754 € | |

| Bodenwertverzinsung: Bodenwert 900.000 € x Liegenschaftszinssatz gem. § 188 Abs. 2 Satz 2 BewG 4,5 % = | ./. 40.500 € | |

| Gebäudereinertrag | 152.254 € | |

| Vervielfältiger gem. Anlage 21 zum BewG, § 185 Abs. 3 Satz 1 und 2 BewG | x 21,25 | |

| RND gem. § 185 Abs. 3 Satz 3 BewG: Wirtschaftliche GND (Anlage 22 zum BewG): | 80 Jahre | |

| - Abzgl. Alter des Gebäudes am Bewertungsstichtag (§ 185 Abs. 3 Satz 4 BewG): 2023 ./. 2014 = | 9 Jahre | |

| RND | 71 Jahre | |

| Die Mindest-RND gem. § 185 Abs. 3 Satz 6 BewG ist überschritten (30 % von 80 Jahren = 24 Jahre). | ||

| Gebäudeertragswert | 3.235.397 € | |

| Bodenwert | + 900.000 € | |

| Ertragswert gem. § 184 Abs. 3 BewG / festzustellender Grundbesitzwert gem. § 151 Abs. 1 Satz 1 Nr. 1 BewG | 4.135.397 € |

Kein Nachweis eines niedrigeren gemeinen Werts (§ 198 BewG).

Musteformullierung

Überleitung zur Bewertung eines bebauten Grundstücks im Sachwertverfahren

Ist das Sachwertverfahren z. B. bei der Bewertung eines EFH-Grundstücks einschlägig, wäre zu formulieren: „Das Einfamilienhaus-Grundstück ist gem. § 182 Abs. 2 Nr. 3 BewG nach dem Vergleichswertverfahren gem. § 183 BewG zu bewerten. Da weder Vergleichspreise noch Vergleichsfaktoren vorliegen, kommt das Sachwertverfahren nach § 182 Abs. 4 Nr. 1 BewG i. V. mit §§ 189–191 BewG zur Anwendung.“

Für den Fall, dass das Sachwertverfahren bei der Bewertung eines gemischt genutzten Grundstücks einschlägig ist, wäre der Formulierungsvorschlag: „Für das gemischt genutzte Grundstück kommt das Sachwertverfahren nach § 182 Abs. 4 Nr. 2 BewG i. V. mit §§ 189–191 BewG zur Anwendung, da sich keine übliche Miete ermitteln lässt, R B 182 Abs. 5 ErbStR.“

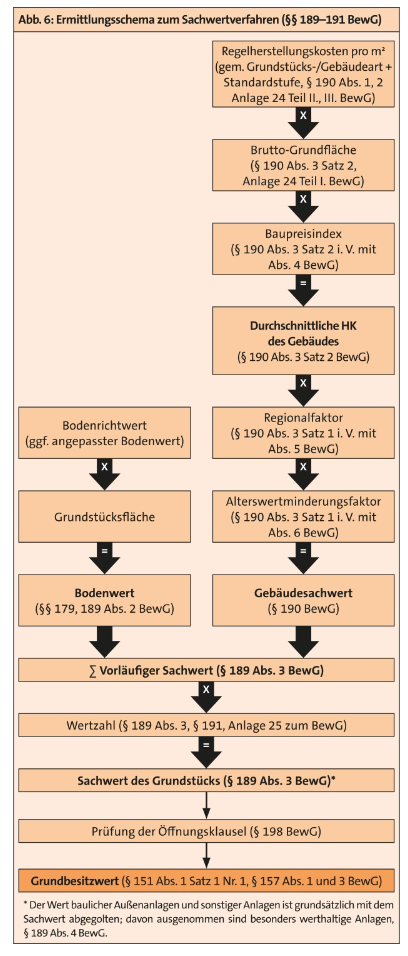

aa) Ermittlungsschema

TIPP

Für die Ermittlung des Grundbesitzwerts nach dem Sachwertverfahren sollte stets das Ermittlungsschema in Rz. 43 AEBew JStG 2022 genutzt und die Klausurlösung konsequent danach aufgebaut werden. Dabei ist zu beachten, dass Besonderheiten dort nicht abgebildet werden.

bb) Besonderheiten

Die nachfolgenden Besonderheiten bestehen bei der Bewertung nach dem Sachwertverfahren:

(1) Ermittlung des Bodenwerts (§§ 179, 189 Abs. 2 BewG)

Die Ermittlung des Bodenwerts erfolgt gem. § 189 Abs. 2 BewG nach § 179 BewG, so dass die für die Wertermittlung unbebauter Grundstücke zu beachtenden Besonderheiten (s. o.) auch für die Bodenwertermittlung gelten.

(2) Ermittlung des Gebäudesachwerts (§ 190 BewG)

(a) Durchschnittliche Herstellungskosten des Gebäudes

Zunächst sind die durchschnittlichen Herstellungskosten zu ermitteln (= Regelherstellungskosten x Brutto-Grundfläche x Baupreisindex).

Hinsichtlich der Regelherstellungskosten (RHK) ist Folgendes zu beachten:

- Die RHK sind die durchschnittlichen HK je Flächeneinheit (je m2 Brutto-Grundfläche) inkl. Umsatzsteuer, die aus den Normalherstellungskosten 2010 (NHK 2010) als Durchschnittswerte für das gesamte Bundesgebiet abgeleitet wurden, und aus Anlage 24 Teil II. und III. zum BewG zu entnehmen sind.

- Für die Bestimmung des richtigen Ausgangswerts nach Anlage 24 Teil II. und III. zum BewG (RHK je m2 Brutto-Grundfläche) sind die notwendigen Parameter zur Grundstücks- und Gebäudeart und zum Gebäudestandard exakt aus den Sachverhaltsangaben herauszufiltern.

TIPP

Nutzen Sie für die Bestimmung der RHK bei unterschiedlichen Standardstufen der einzelnen Bauteile (Anlage 24 Teil III. zum BewG) als Orientierung die Beispiele in H B 190.3 ErbStH.

- Zu beachten ist, dass für Wohnungseigentum in Gebäuden, die wie EFH und ZFH gestaltet sind, die Gebäudeart EFH bzw. ZFH anzusetzen ist (H B 190.2 Abs. 1 Wohnungseigentum ErbStH). Ein Gebäude mit Keller ist gegeben, wenn es zu mehr als 50 % der bebauten Fläche unterkellert ist. Zudem liegt ein Gebäude mit ausgebautem Dachgeschoss vor, wenn mehr als 50 % des Dachgeschosses ausgebaut sind (R B 190.2 Abs. 3 ErbStR).

Für nicht in Anlage 24 Teil II. zum BewG aufgeführte Gebäudearten gilt nach Tz. 20 der Anlage 24 Teil II. zum BewG die AuffangklauseI, wonach für nicht aufgeführte Gebäudearten die RHK sowie die wirtschaftliche GND aus vergleichbaren Gebäudearten abzuleiten sind. Nutzen Sie hierfür auch H B 190.2 Abs. 2 ErbStH. - Bezüglich der Brutto-Grundfläche (§ 190 Abs. 3 Satz 2 BewG i. V. mit Anlage 24 Teil I. zum BewG) dürfte davon auszugehen sein, dass diese gerade nicht selbst zu ermitteln ist, sondern im Klausursachverhalt konkret vorgegeben sein wird.

- Da die Ableitung der RHK aus den NHK 2010 erfolgt, sind diese noch an die Wertverhältnisse zum Bewertungsstichtag anzupassen. Die Anpassung erfolgt gem. § 190 Abs. 4 BewG durch den für das Bewertungsjahr aktuellen Baupreisindex. Beachten Sie, dass zwischen dem Baupreisindex für Wohngebäude (für die Gebäudearten 1.01–5.1 der Anlage 24 Teil II. zum BewG) und dem Baupreisindex für Nichtwohngebäude (für die Gebäudearten 5.2–20 der Anlage 24 Teil II. zum BewG) unterschieden wird.

Für 2023 liegen diese gem. BMF-Schreiben v. 30.1.2023 7 bei: 8

Baupreisindizes (2010 = 100)

| Gebäudearten 1.01.–5.1. Anlage 24 Teil II. BewG | Gebäudearten 5.2.–18.2. Anlage 24 Teil II. BewG |

| 164,0 | 166,9 |

(b) Gebäudesachwert

Sodann ist der Gebäudesachwert wie folgt zu ermitteln: durchschnittliche HK x Regionalfaktor x Alterswertminderungsfaktor. Hierbei ist Folgendes zu beachten:

- Gemäß § 190 Abs. 5 BewG sind die durchschnittlichen HK mit den von den Gutachterausschüssen bei der Ableitung der Sachwertfaktoren (§ 191 Satz 1 BewG) zugrunde gelegten Regionalfaktoren zu multiplizieren. Hierdurch soll der Unterschied zwischen dem bundesdurchschnittlichen und dem regionalen Baukostenniveau berücksichtigt werden. Stehen vom Gutachterausschuss keine geeigneten Regionalfaktoren zur Verfügung, gilt nach § 190 Abs. 5 Satz 3 BewG der Regionalfaktor 1,0.

- Der Alterswertminderungsfaktor entspricht nach § 190 Abs. 6 Satz 1 BewG dem Verhältnis der RND des Gebäudes am Bewertungsstichtag zur wirtschaftlichen GND nach Anlage 22 zum BewG. 9 Die RND ergibt sich dabei – analog zur Ermittlung beim Ertragswertverfahren – grundsätzlich aus dem Unterschiedsbetrag zwischen der wirtschaftlichen GND gem. Anlage 22 zum BewG und dem Alter am Bewertungsstichtag. Für die Bestimmung des Alters des Gebäudes am Bewertungsstichtag ist die Vereinfachungsregel gem. § 190 Abs. 6 Satz 3 BewG zu nutzen: Jahr des Bewertungsstichtags abzgl. Jahr der Bezugsfertigkeit = Alter des Gebäudes am Bewertungsstichtag. Die Prüfung, ob durchgreifende Modernisierungen innerhalb der letzten zehn Jahre zu einer Verlängerung der RND führen (§ 190 Abs. 6 Satz 4 BewG) und ggf. die Berechnung der verlängerten RND, erfolgt analog der oben dargestellten Grundsätze für das Ertragswertverfahren (Rz. 54 AEBew JStG 2022). Eine Verkürzung der RND ist hingegen nach § 190 Abs. 6 Satz 6 BewG nur gegeben, wenn eine Abbruchverpflichtung besteht. In diesem Fall begrenzt sich die RND auf den Unterschiedsbetrag zwischen der tatsächlichen GND und dem Alter des Gebäudes am Bewertungsstichtag. Der Alterswertminderungsfaktor entspricht dann dem Verhältnis der verkürzten RND des Gebäudes am Bewertungsstichtag zur wirtschaftlichen GND nach Anlage 22 BewG. Für ein noch nutzbares Gebäude beträgt nach § 190 Abs. 6 Satz 5 BewG die Mindest-RND 30 % der wirtschaftlichen GND.

(3) Ermittlung des Sachwerts des Grundstücks (§ 189 Abs. 3 BewG)

Der Sachwert des Grundstücks ergibt sich aus: vorläufiger Sachwert (Bodenwert + Gebäudesachwert + ggf. besonders werthaltige Anlagen) x Wertzahl.

Hierbei ist an folgende Besonderheiten zu denken:

- Der Wert baulicher Außenanlagen und sonstiger Anlagen ist gem. § 189 Abs. 4 Satz 1 BewG grundsätzlich mit dem nach § 189 Abs. 1–3 BewG ermittelten Sachwert abgegolten. Ausnahme: Sind die Anlagen besonders werthaltig, ist dies gem. § 189 Abs. 4 Satz 2 BewG mit einem gesonderten Wertansatz nach durchschnittlichen HK zu erfassen. Dies ist immer dann der Fall, wenn die Sachwerte (RHK für Außenanlagen nach Alterswertminderung) bei einer überschlägigen Berechnung 10 % des Gebäudesachwerts übersteigen. Die Finanzverwaltung stellt die durchschnittlichen HK für die Bewertung einer Auswahl üblicher Außenanlagen (Einfriedungen, Wege- und Platzbefestigungen, Freitreppen, Rampen, Stützmauern und Schwimmbecken) in Rz. 61 AEBew JStG 2022 in einer tabellarischen Übersicht zur Verfügung. Die Ermittlung der Sachwerte der besonders werthaltigen Außenanlagen hat analog der Ermittlung der Gebäudesachwerte zu erfolgen, inkl. der Indizierung der angegebenen durchschnittlichen HK analog den Wohngebäuden 10.

- Als Wertzahlen sind gem. § 191 Satz 1 BewG die vom Gutachterausschuss ermittelten Sachwertfaktoren anzusetzen. Nur wenn von den Gutachterausschüssen keine derartigen Sachwertfaktoren zur Verfügung gestellt wurden, sind gem. § 191 Satz 2 BewG die in Anlage 25 BewG dargestellten Wertzahlen zu verwenden. Diese Wertzahlen sind abhängig von zwei Variablen – der Höhe des vorläufigen Sachwerts sowie dem BRW. Für vorläufige Sachwerte und BRW zwischen den in der Anlage 25 zum BewG angegebenen Intervallen sind die Wertzahlen durch lineare Interpolation zu ermitteln. Da die Wertzahlen von den zwei o. g. Variablen abhängen, sind i. d. R. hintereinander ausgeführte Interpolationen (Kreuzinterpolation) erforderlich. 11 In Anbetracht der relativ (zeit-)aufwändigen Ermittlung der Wertzahl über Anlage 25 zum BewG dürfte in der Prüfungsklausur davon auszugehen sein, dass ein vom Gutachterausschuss ermittelter Sachwertfaktor vorgegeben sein wird.

Tipp

Nutzen Sie für die Bewertung im Sachwertverfahren unter Einbeziehung von Nebengebäuden und besonders werthaltigen Außenanlagen auch das Anwendungsbeispiel in Rz. 44 AEBew JStG 2022

cc) Mini-Klausur 2

Sachverhalt

Vorliegend handelt es sich um ein EFH mit Keller, EG und OG. Das DG ist nicht ausgebaut. Der Erblasser hatte das Gebäude 1998 errichtet. Dieses hat eine Brutto-Grundfläche von 240 m2 und weist einen zeitgem. gehobenen Gebäudestandard auf. Der BRW zum 1.1.2023 beträgt 500 €/m2; das Grundstück ist 600 m2 groß. Örtliche Besonderheiten oder weitere Daten, insbesondere Vergleichspreise bzw. Vergleichsfaktoren i. S. des § 183 BewG sowie Regionalfaktoren, liegen von dem örtlichen Gutachterausschuss nicht vor, jedoch ein Sachwertfaktor von 1,3.

Aufgabenstellung

Für Zwecke der Erbschaftsteuer ist auf den Bewertungsstichtag 5.8.2023 der gesondert festzustellende Grundbesitzwert gem. § 151 Abs. 1 Satz 1 Nr. 1 BewG für das EFH zu ermitteln.

Lösung

Das Grundstück (wirtschaftliche Einheit, § 2, § 70 Abs. 1 BewG) ist Grundbesitz i. S. des § 19 Abs. 1 BewG, für das für erbschaftsteuerliche Zwecke gem. § 12 Abs. 3 ErbStG auf den Bewertungsstichtag (§ 11 i. V. mit § 9 Abs. 1 Nr. 1 ErbStG) der Grundbesitzwert gem. § 151 Abs. 1 Satz 1 Nr. 1 BewG gesondert festzustellen ist.

Nach § 157 Abs. 1 BewG ist der Grundbesitzwert nach den tatsächlichen Verhältnissen und den Wertverhältnissen zum Bewertungsstichtag festzustellen und gem. § 157 Abs. 3 i. V. mit §§ 176 ff. BewG zu ermitteln. Die Bewertung richtet sich dabei grundsätzlich nach dem gemeinen Wert (§§ 9, 177 Abs. 1 BewG).

Hier handelt es sich gem. § 180 Abs. 1 i. V. mit § 181 Abs. 1 Nr. 1, Abs. 2 BewG um ein Wohngrundstück mit einer Wohnung i. S. des § 181 Abs. 9 BewG und kein Wohnungseigentum (R B 181.1 Abs. 1 Nr. 5 ErbStR).

EFH sind nach § 182 Abs. 2 Nr. 3 BewG vorrangig im Vergleichswertverfahren zu bewerten. Da Vergleichswerte hier aber nicht vorliegen, muss die Bewertung gem. § 182 Abs. 4 Nr. 1 BewG nach dem Sachwertverfahren gem. §§ 189–191 BewG vorgenommen werden. Dabei sind nach § 189 Abs. 1 BewG der Bodenwert und Wert des Gebäudes (Gebäudesachwert) getrennt voneinander zu ermitteln, wobei mit diesen Werten sonstige bauliche Anlagen, insbesondere Außenanlagen, regelmäßig abgegolten sind, sofern es sich nicht um besonders werthaltige Anlagen handelt (§ 189 Abs. 4 BewG). Beide Werte zusammen ergeben gem. § 189 Abs. 3 BewG den vorläufigen Sachwert des Grundstücks, der dann noch zur Anpassung an den gemeinen Wert mit einer Wertzahl gem. § 191 BewG zu multiplizieren ist.

| Bodenwert (§ 189 Abs. 2 BewG i. V. mit § 179 BewG) | ||

| Grundstücksfläche 900 m2 x BRW per 1.1.2023: 500 € / m2 = | 405.000 € | |

| Gebäudesachwert (§ 190 BewG) | ||

| Dabei ist von den RHK des Gebäudes auszugehen, d. h. von den durchschnittlichen HK je Flächeneinheit (§ 190 Abs. 1 Satz 1 und 2 BewG). RHK (§ 190 Abs. 1 Satz 3 BewG, Anlage 24 Teil II., III. zum BewG): Gebäudeart 1.12: freistehendes EFH mit Keller, EG und OG, DG nicht ausgebaut, gehobener Ausstattungsstandard = Standardstufe 4 | 880 €/m2 | |

| Brutto-Grundfläche (§ 190 Abs. 3 Satz 2 BewG) | x 240 m2 | |

| Baupreisindex, § 190 Abs. 3 Satz 2 i. V mit Abs. 4 BewG (für Wohngebäude 2023 / Gebäudeart 1.12; BMF-Schreiben v. 30.1.2023 12) | x 164,0/100 | |

| Durchschnittliche HK des Gebäudes | 346.368 € | |

| Regionalfaktor (§ 190 Abs. 3 Satz 1 i. V. mit Abs. 5 Satz 3 BewG) | x 1,0 | |

| Alterswertminderungsfaktor (§ 190 Abs. 3 Satz 1 i. V. mit Abs. 6 Satz 1–3 BewG): Wirtschaftliche GND gem. Anlage 22 zum BewG | 80 Jahre | |

| Abzgl. Alter des Gebäudes am Bewertungsstichtag: 2023 ./. 1998 = | 25 Jahre | |

| RND | 55 Jahre | |

| Die Mindest-RND nach § 190 Abs. 6 Satz 5 BewG ist überschritten (30 % von 80 Jahren = 24 Jahre). | ||

| Verhältnis RND zu wirtschaftlicher GND: 55 Jahre / 80 Jahre = | x 0,687 | |

| Gebäudesachwert | 237.954 € | |

| Bodenwert | + 450.000 € | |

| Vorläufiger Sachwert (§ 189 Abs. 3 Satz 1 BewG) | 687.954 € | |

| Wertzahl (§ 191 Satz 2 BewG i. V. mit Anlage 25 zum BewG), da keine vom Gutachterausschuss ermittelten Sachwertfaktoren vorliegen: EFH, vorläufiger Sachwert 687.954 €, BRW 500 €/m2 | x 1,3 | |

| Sachwert / festzustellender Grundbesitzwert (§ 189 Abs. 3 Satz 2 BewG) | 894.340 € |

Kein Nachweis eines niedrigeren gemeinen Werts (§ 198 BewG).

Mehrfach war in den Prüfungsklausuren der letzten Jahre im Sachverhalt ein durch Gutachten ermittelter Grundstückswert angegeben. Ist Ihnen ein solcher Gutachterwert oder auch ein Kaufpreis für das Grundstück innerhalb eines Jahres vor bzw. nach dem Bewertungsstichtag vorgegeben (R B 198 Abs. 3 und 4 ErbStR), heißt das, dass Sie Ihren nach den Bewertungsvorschriften des BewG ermittelten Wert mit diesem Wert abgleichen müssen. Kann ein niedrigerer gemeiner Wert nach § 198 BewG nachgewiesen werden, ist dieser Wert anzusetzen.

Nach der Wertermittlung sind auf der Besteuerungsebene die Voraussetzungen für die Anwendung der sachlichen Steuerbefreiungen zu prüfen, nach

- § 13 Abs. 1 Nr. 4 a–4c ErbStG für das selbst genutzte Familienheim bzw.

- § 13d ErbStG bei zu Wohnzwecken vermieteten Grundstücken.

Grundsätzlich können diese Steuerbefreiungen bei einer wirtschaftlichen Einheit (z. B. einem Mietwohnhaus) auch nebeneinander anzuwenden sein. Bei zu unterschiedlichen Zwecken genutzten Grundstücken (teils gewerblich, teils zu eigenen und/oder zu fremden Wohnzwecken) bezieht sich die Steuerbefreiung immer nur jeweils auf den Grundstücksteil, für den die entsprechenden Befreiungsvoraussetzungen vorliegen.

Merke

Die Aufteilung eines zu unterschiedlichen Zwecken genutzten Grundstücks erfolgt im Verhältnis der Wohnund Nutzflächen (R E 13.3 Abs. 2 Satz 14 bzw. R E 13d Abs. 6 Satz 7 f. ErbStR).

Greift keine Befreiungsvorschrift, weil nicht alle Voraussetzungen erfüllt sind, ist darauf in der Lösung mit entsprechender Begründung hinzuweisen.

a) Steuerbefreiung bei Übertragung des selbst genutzten Familienheims (§ 13 Abs. 1 Nr. 4 a–4c ErbStG)

Unter den Voraussetzungen des § 13 Abs. 1 Nr. 4 a–4c ErbStG wird das zu eigenen Wohnzwecken genutzte Familienheim (R E 13.3 Abs. 2 Satz 1 ff. ErbStG) steuerfrei gestellt.

Bei schenkweiser Übertragung von einem auf den anderen Ehegatten ist die Steuerbefreiung nach § 13 Abs. 1 Nr. 4 a ErbStG an keine weitergehenden Fristen der Selbstnutzung und sonstigen Bedingungen gebunden.

Dagegen ist bei einem Erwerb von Todes wegen

- durch den überlebenden Ehegatten (§ 13 Abs. 1 Nr. 4 b ErbStG) anhand des Sachverhalts zu prüfen, ob für den überlebenden Ehegatten im Besteuerungszeitpunkt eine weitere Selbstnutzung zu eigenen Wohnzwecken von Dauer (für die nächsten zehn Jahre) unterstellt werden kann (§ 13 Abs. 1 Nr. 4 b Satz 5 ErbStG). Lassen die Sachverhaltsangaben darauf schließen, dass der überlebende Ehegatte beabsichtigt, in absehbarer Zeit seinen Lebensmittelpunkt z. B. ins Ausland zu verlegen, sollte auf die grundsätzliche Möglichkeit der Steuerbefreiung hingewiesen und dann dargelegt werden, warum diese keine Anwendung findet.

- durch Kinder (§ 13 Abs. 1 Nr. 4 c ErbStG) zu prüfen, ob von einer unverzüglichen Selbstnutzung 13 zu eigenen Wohnzwecken ausgegangen werden kann und ob diese von Dauer (für die nächsten zehn Jahre) sein wird. Darüber hinaus ist zu beachten, dass die Steuerbefreiung auf eine Wohnfläche von – objektbezogen – 200 m2 begrenzt ist (§ 13 Abs. 1 Nr. 4 c Satz 5 ErbStG) und damit eine über 200 m2 hinausgehende Fläche der Erbschaftsteuer unterliegt (R E 13.4 Abs. 7 ErbStR).

Bei einer bestehenden Weitergabeverpflichtung kann die Steuerbefreiung im Fall eines Erwerbs von Todes wegen nicht in Anspruch genommen werden (§ 13 Abs 1 Nr. 4 b Satz 2 f. und Nr. 4 c Satz 2 f. ErbStG).

Klausursystematisch wird das Grundstück zunächst beim Erben in voller Höhe bei der Ermittlung des Vermögensanfalls angesetzt und dann in gleicher Höhe bereicherungsmindernd i. R. der Nachlassverbindlichkeiten gem. § 10 Abs. 5 Nr. 2 ErbStG berücksichtigt.

b) Steuerbefreiung für zu Wohnzwecken vermietete Grundstücke (§ 13d Abs. 3 ErbStG)

Liegen für ein zu fremden Wohnzwecken vermietetes Grundstück auch die weiteren Voraussetzungen des § 13d Abs. 3 ErbStG vor, ist ein Befreiungsabschlag von 10 % auf den nach den bewertungsrechtlichen Vorschriften ermittelten Grundbesitzwert gem. § 13d Abs. 1 ErbStG zu gewähren. Auch wenn die Gewährung des Befreiungsabschlags weder an eine Behaltefrist noch an weitere Voraussetzungen geknüpft ist, sind noch folgende Details nach R E 13d Abs. 6 Satz 2–4 ErbStR zu beachten:

- Bei einem Vermietungsobjekt zu Wohnzwecken, das im Besteuerungszeitpunkt zwischenzeitlich (teilweise) nicht vermietet ist (z. B. wegen Mieterwechsels, Modernisierung), kann der Abschlag in Anspruch genommen werden.

- Auf die Höhe des Nutzungsentgelts kommt es nicht an. Liegt allerdings eine unentgeltliche Überlassung vor, ist der Abschlag nicht zu gewähren.

- Bei einer bestehenden Weitergabeverpflichtung kann der Befreiungsabschlag nicht in Anspruch genommen werden. Bezüglich der klausursystematischen Vorgehensweise gilt das zum selbst genutzten Familienheim Gesagte analog (s. o.).

Die Bewertung und Begünstigung von Grundvermögen gehört zu den zentralen Themenschwerpunkten der StB-Prüfungsklausur, und gerade vor dem Hintergrund, dass die neuen, seit 1.1.2023 geltenden Bewertungsvorschriften noch nicht abgeprüft wurden, liegt es nahe, dass diese Thematik in der diesjährigen Prüfungsklausur ihren Niederschlag findet. Eignen Sie sich daher sowohl das notwendige fachlichen Wissen als auch die erforderlichen klausurtechnischen und -taktischen Fertigkeiten an, um dieses Wissen effizient und punktebringend in der Prüfungsklausur präsentieren zu können.

Den Steuerberatertitel erreichen Sie nur durch Übung! Trainieren Sie mithilfe von Übungsklausuren immer wieder den Lösungsaufbau zu diesem Standardthema. Daher wird auch dieser Beitrag durch eine Übungsklausur aus dem Erbschaftsteuer- und Bewertungsrecht NWB JAAAJ-64882 ergänzt, die Sie jetzt aus der NWB Datenbank herunterladen sollten.

Nutzen Sie ferner effektiv die Lösungsschemata für die Bewertung von Grundvermögen in den Ihnen zur Verfügung stehenden Hilfsmitteln als „konkrete Handlungsanleitungen“. Je sicherer Sie im Umgang hiermit sind, umso erfolgreicher werden Sie auf „den Ernstfall“ vorbereitet sein. Ich wünsche Ihnen für die Prüfung viel Erfolg!

Dipl.oec.paed., Steuerberaterin, Berlin. Sie ist Dozentin für Erbschaft-/Schenkungsteuerrecht und Bewertungsrecht und Ausbildungsleiterin bei Steuerlehrgänge Dr. Bannas, Köln.

Themenpaket NWB Steuer und Studium

Erfolgreich vorbereiten mit dem Lernphasen-Fahrplan von NWB Steuer und Studium!

Das Themenpaket NWB Steuer und Studium – Ihr Rundum-sorglos-Paket für jede Lernphase – unterstützt Sie ganzjährig u. a. mit Schwerpunktausgaben speziell zur Vorbereitung auf die Steuerberaterprüfung!

Testen Sie das Themenpaket NWB Steuer und Studium und Sie erhalten kostenlos:

- einen Monat Zugriff auf die Datenbank NWB Steuer und Studium mit vielen Inhalten für die Prüfung

und Praxis (Schaubilder, Fallstudien, riesiger Klausuren- fundus u.v.m.) inkl. persönlichem NWB Livefeed - einen Monat Zugriff auf den PrüfungsCoach zur StB-Prüfung in der NWB Datenbank

Weitere kostenlose SteuerStud-Artikel

1 Lesen Sie die Themenauswertungen der StB-Prüfungsklausuren der letzten zehn Jahre in SteuerStud 3/2024; hier: Lehmann, SteuerStud 3/2024 S. 175 NWB OAAAJ-54579. Alle SteuerStud-Lernmaterialien finden Sie darüber hinaus im PrüfungsCoach schriftliche StB-Prüfung NWB GAAAH-44658. Diese Übersicht wird von uns fortlaufend ergänzt!

2 Hierzu gehören nach § 19 Abs. 1 BewG (ab 1.1.2025 nach § 157 Abs. 1 Satz 1 BewG) Betriebe der Land- und Forstwirtschaft, Grundstücke und Betriebsgrundstücke.

3 Zur Bestimmung der Grundstücksart siehe Kap. II.3.

4 Siehe gleich lautende Erlasse der obersten Finanzbehörden der Länder v. 5.6.2013 - S 3130, BStBl 2013 I S. 734 NWB DAAAE-40449.

5 Nicht zum Entgelt gehören auch Einnahmen aus der Überlassung von Einrichtungsgegenständen, Maschinen und Betriebsvorrichtungen, Reinigungsleistungen und die Umsatzsteuer (s. auch R B 186.1 Abs. 1 ErbStR).

6 Die Werte für die Instandhaltungskosten/m2 sind auf eine Nachkommastelle und bei den Instandhaltungskosten pro Garage o. ä., Einstellplatz sowie bei Verwaltungskosten kaufmännisch auf volle Euro zu runden.

7 BMF, Schreiben v. 30.1.2023 - IV C 7 - S 3225/20/10001 :004, BStBl 2023 I S. 217 NWB AAAAJ-32896.

8 Für 2024: Gebäudearten 1.01.–5.1.: 177,9 und für Gebäudearten 5.2.–18.2.: 181,3 (BMF, Schreiben v. 30.1.2024 - IV D 4 - S 3225/20/10001:005, BStBl 2024 I S. 192 NWB QAAAJ-58232).

9 Er ist in der für die Stpfl. günstigsten Weise auf drei Nachkommastellen auf- oder abzurunden (Rz. 53 Satz 2 AEBew JStG 2022).

10 Die Regelungen zur Verlängerung bzw. Verkürzung der RND einschließlich der Mindest-RND von Gebäuden (§ 190 Abs. 6 Satz 4-6 BewG) finden für Außenanlagen jedoch keine Anwendung (Rz. 60 Satz 10 AEBew JStG 2022).

11 Bei der Ermittlung der Zwischenergebnisse und der abschließenden Wertzahl ist jeweils auf drei Nachkommastellen kaufmännisch zu runden (Rz. 64 Satz 3 AEBew JStG 2022). Über den tabellarisch aufgeführten Bereich hinaus ist keine Extrapolation durchzuführen. Für Werte außerhalb des angegebenen Bereichs gilt der nächstgelegene vorläufige Sachwert oder Bodenrichtwert (Rz. 64 AEBew JStG 2022).

12 BMF, Schreiben v. 30.1.2023 - IV C 7 - S 3225/20/10001 :004, BStBl 2023 I S. 217 NWB AAAAJ-32896.

13 BFH, Urteil v. 23.6.2015 - II R 13/13, BStBl 2016 II S. 223 NWB PAAAF-01954; gleich lautende Erlasse der obersten Finanzbehörden der Länder v. 3.3.2016 - S 3812, BStBl 2016 I S. 280 NWB YAAAF-71109.